Überblick Grenzpreisentwicklung – alle Märkte

Im Mai zeigte sich auf den Regelleistungsmärkten in Deutschland und Österreich ein differenziertes Bild, das deutlich von der parallelen Aufwärtsbewegung des Vorjahres abwich. Während Österreich eine Fortsetzung der Preissteigerungen in allen Marktsegmenten verzeichnete, kühlte das extrem hohe Preisniveau im deutschen aFRR spürbar ab. Im tertiären Regelleistungsmarkt entwickelten sich die deutschen Grenzpreise richtungsgetrennt. Parallel dazu setzte der FCR seinen Aufwärtstrend in beiden Ländern mit moderaten Erlöszuwächsen fort.

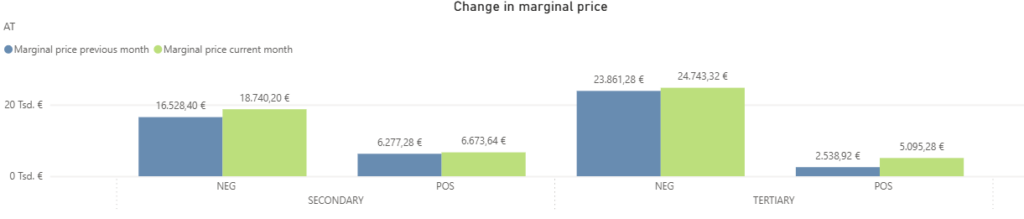

In Österreich zeigte sich eine spannende Trendwende, die zu einer insgesamt positiven Entwicklung der Grenzpreise über alle Segmente hinweg führte. Nachdem der aFRR+ im April noch spürbar gesunken war, erholte sich dieses Segment im Mai und verzeichnete einen Anstieg um 6% auf 6.674 €/MW/h. Im aFRR-, setzte sich die Aufwärtsbewegung weiter fort, sodass die Werte um rund 13% von 16.528 €/MW/h auf 18.740 €/MW/h kletterten. Diese flächendeckenden Zuwächse im sekundären Regelleistungsmarkt entsprechen dem Bild aus dem Mai des Vorjahres, in dem ebenfalls Preisanstiege zu beobachten waren.

Eine noch wesentlich markantere Gegenbewegung präsentierte der mFRR+. Nach der rückläufigen Tendenz des Vormonats verdoppelten sich die Grenzpreise hier förmlich und verzeichneten einen massiven Zuwachs von über 100% auf 5.095 €/MW/h. Der mFRR- wuchs zwar ebenfalls an und stieg um knapp 4% von 23.861 €/MW/h auf 24.743 €/MW/h. Diese Entwicklung fiel jedoch deutlich moderater aus als noch im April, als das Segment regelrecht explodierte und sich die Preise fast verdoppelten. Gleichzeitig markiert dieses leichte Wachstum im Mai 2026 einen interessanten Unterschied zum Vorjahr, da der österreichische mFRR- im Mai 2025 als einziger Markt einen Preisrückgang erlebte. Sehr erfreulich und konstant entwickelte sich abermals der FCR, in dem die Erlöse um rund 6% von 17.080 €/MW/h auf 18.086 €/MW/h zulegten.

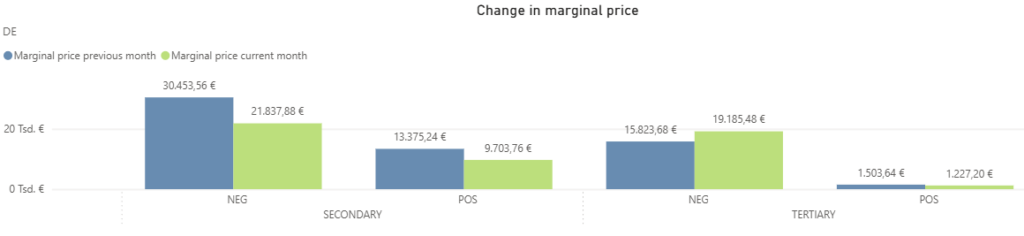

In Deutschland präsentierte sich ein gänzlich anderes Bild, das sowohl im starken Kontrast zur anhaltenden Dynamik in Österreich als auch zur flächendeckenden Aufwärtsbewegung des Vorjahresmonats stand. Nach den massiven Preisanstiegen im April verzeichneten die Grenzpreise im aFRR eine deutliche Korrektur nach unten. Im aFRR- fielen die Werte spürbar um gut 28% von 30.454 €/MW/h auf 21.838 €/MW/h. Analog dazu gab auch der aFRR+ deutlich nach und sank um rund 27% von 13.375 €/MW/h auf 9.704 €/MW/h.

Im mFRR zeigte sich eine richtungsgetrennte Entwicklung. Der mFRR- setzte sein starkes Wachstum fort und stieg um gut 21% von 15.824 €/MW/h auf 19.185 €/MW/h an. Damit bestätigte dieses Segment seine Rolle als stärkster Wachstumstreiber, exakt wie im Mai 2025. Im mFRR+ zeigte sich hingegen eine klare Trendwende: Nachdem die Grenzpreise im April noch absolut stabil geblieben waren und sogar minimal zulegten, gaben sie im Mai nun spürbar nach und sanken um gut 18% von 1.504 €/MW/h auf 1.227 €/MW/h. Diese Gegenbewegung markiert auch einen deutlichen Unterschied zum Vorjahr, da im Mai 2025 noch flächendeckende Preisanstiege im gesamten mFRR verzeichnet wurden. Der FCR schloss sich der positiven Entwicklung des Nachbarlandes an und verzeichnete einen moderaten Erlösanstieg von knapp 5% von 16.523 €/MW/h auf 17.269 €/MW/h.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im Mai verzeichneten die Regelleistungsmärkte in Deutschland und Österreich eine weiterhin lebhafte Entwicklung, die insbesondere im negativen Bereich zu einem kräftigen Anstieg der Erlöse führte. FlexPowerHub gelang es dabei auf beeindruckende Weise, das vorhandene Erlöspotenzial durch eine präzise Prognose effizient auszuschöpfen. Besonders im Fokus steht dabei unsere exzellente operative Performance, da wir die Bezuschlagungsquoten in fast allen Segmenten massiv steigern konnten und uns damit deutlich positiver als noch im Vorjahresmonat positionierten.

Österreich

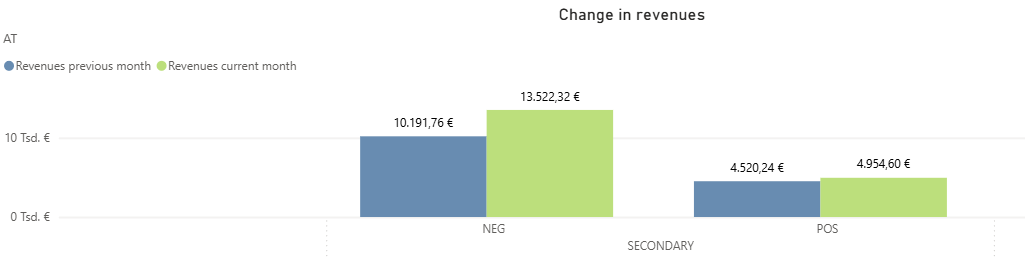

Im aFRR+ zeigten die mit FlexPowerHub erzielten Erlöse im Mai einen erfreulichen Anstieg um knapp 10% von 4.520 €/MW/h auf 4.955 €/MW/h. Das Marktmittel kletterte im gleichen Zeitraum etwas moderater um gut 6% von 4.743 €/MW/h auf 5.041 €/MW/h, womit FlexPowerHub das allgemeine Marktwachstum erfolgreich übertreffen konnte. Unsere Bezuschlagungsquote blieb dabei mit 93% auf einem exzellenten und nahezu unveränderten Niveau. Gleichzeitig machte unsere Prognoseperformance einen bemerkenswerten Sprung von rund 95% auf herausragende 98%. Dieser Umstand ist besonders im Vergleich zum Vorjahr interessant: Im Mai 2025 verzeichneten wir zwar ebenfalls einen starken Erlöszuwachs, mussten jedoch einen Rückgang der Bezuschlagungsquote um 10% hinnehmen. Im Mai 2026 gelang es uns hingegen, steigende Erlöse mit maximaler Platzierungssicherheit zu kombinieren.

Noch dynamischer präsentierte sich das Bild erneut im aFRR-. Hier legten die mit FlexPowerHub erzielten Erlöse spürbar um knapp 33% zu und stiegen von 10.192 €/MW/h im April auf starke 13.522 €/MW/h. Das Marktmittel wuchs parallel dazu um rund 21% von 12.039 €/MW/h auf 14.554 €/MW/h an. Auch hier übertraf unsere prozentuale Erlösentwicklung das Marktwachstum klar. Begleitet wurde dieser Erfolg von einer gestiegenen Bezuschlagungsquote, die von 91% auf hervorragende 95% kletterte. Zudem verbesserte sich die Prognoseperformance massiv von knapp 85% auf 93%. Diese Entwicklung markiert einen extrem starken Kontrast zum Vorjahr. Zwar lagen unsere Erlöse im Mai 2025 mit 14.138 €/MW/h auf einem ähnlichen absoluten Niveau, allerdings fiel die Bezuschlagungsquote damals signifikant um 14% ab. Im aktuellen Berichtsmonat nutzten wir die Marktdynamik hingegen hocheffizient und platzierten die Gebote souverän.

Deutschland

Im deutschen aFRR+ zeigte sich ein leicht abweichendes Bild. Hier gaben die mit FlexPowerHub generierten Erlöse minimal um rund ein Prozent von 6.053 €/MW/h auf 5.979 €/MW/h nach. Im Kontext der allgemeinen Marktdynamik unterstreicht dieses Ergebnis unsere hohe Leistungsfähigkeit, da das Marktmittel zeitgleich um gut 9% nachgab. FlexPowerHub konnte den allgemeinen Marktabschwung somit nahezu vollständig abfedern. Ein wesentlicher Treiber hierfür war unsere herausragende Bezuschlagungsquote, die von 88% im April auf exzellente 96% hochschnellte. Auch die Prognoseperformance legte spürbar von gut 75% auf 82% zu. Diese Marktphase unterscheidet sich fundamental vom Vorjahr. Im Mai 2025 erlebte der aFRR+ noch ein deutliches Erlöswachstum, welches jedoch mit sinkenden Bezuschlagungsquoten einherging. Im aktuellen Jahr sicherten unsere Modelle auch bei leicht sinkenden Preisen eine überragende Marktabdeckung ab.

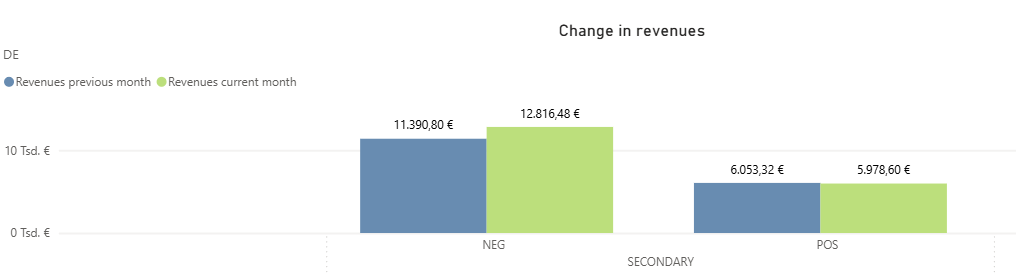

In vollem Einklang mit dem österreichischen Markt verzeichnete der deutsche aFRR- einen kräftigen Erlöszuwachs. Die mit FlexPowerHub erzielten Erlöse kletterten um gut 12% von 11.391 €/MW/h auf 12.816 €/MW/h. Das Marktmittel folgte dieser Aufwärtsbewegung mit einem Anstieg von knapp 16% von 14.735 €/MW/h auf 17.043 €/MW/h. Äußerst bemerkenswert ist in diesem Umfeld abermals unsere operative Performance. Die Bezuschlagungsquote verbesserte sich massiv und stieg von 86% im April auf brillante 96% an. Damit schöpften wir das Marktpotenzial trotz der hohen Dynamik hervorragend aus. Die Prognoseperformance pendelte sich dabei bei soliden 75% ein. Der direkte Vergleich zum Mai 2025 verdeutlicht zudem unsere enorm gestiegene Platzierungssicherheit. Während unsere Bezuschlagungsquote im Vorjahresmonat noch bei vergleichsweise niedrigen 66% lag, konnten wir diesen Wert im aktuellen Berichtsmonat massiv auf 96% steigern. Unsere Modelle navigierten somit souverän durch das aktuelle Marktwachstum und garantierten unseren Kunden einen absolut verlässlichen Marktzugang.

Marktvolatilität

Im Mai zeigte sich die Volatilität in den sekundären Regelleistungsmärkten in Österreich und Deutschland deutlich entspannter als noch im Vormonat. Die extremen Einzelereignisse und gigantischen Preisspitzen, die den deutschen Markt im April geprägt hatten, blieben im Mai vollständig aus. Stattdessen etablierte sich ein Rhythmus aus kontinuierlichen Schwankungen auf einem wesentlich moderateren Extremniveau. Auch der Blick auf den Mai 2025 offenbart einen starken Kontrast, da im Vorjahr noch massive Ausreißer in beiden Ländern zu beobachten waren. Unsere operativen Kennzahlen belegen dabei eindrucksvoll, dass FlexPowerHub diese stabilere Marktdynamik präzise antizipiert und souverän in exzellente wirtschaftliche Erfolge übersetzt hat.

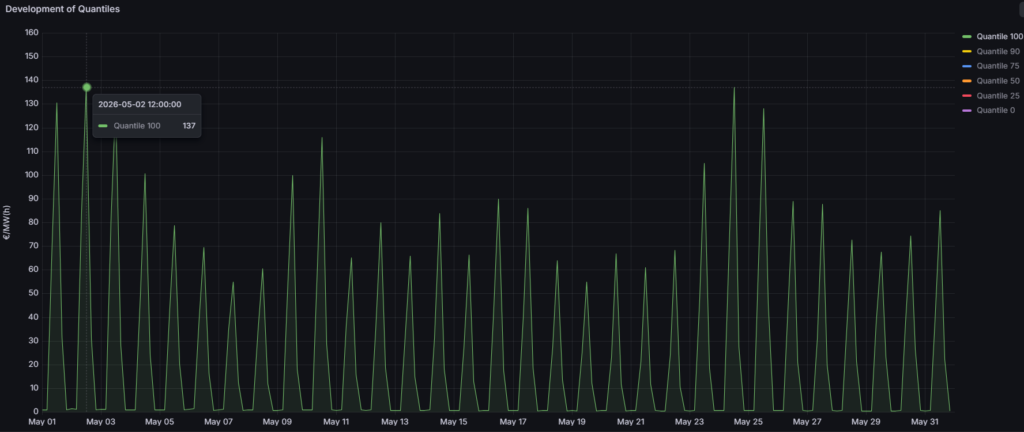

Im österreichischen aFRR- war der Mai durch eine anhaltende und rhythmische Dynamik geprägt, die stark an das Muster des Vormonats erinnerte. Das Monatshoch wurde dabei gleich zweimal markiert: Sowohl am 2. Mai um 12:00 Uhr als auch am 24. Mai um 12:00 Uhr kletterten die Preise auf einen Spitzenwert von 137 €/MW/h. Dies entspricht nahezu exakt dem Spitzenwert aus dem April, der bei 133 €/MW/h lag. Auch im Vorjahresvergleich zeigt sich eine bemerkenswerte Stabilität, da sich die Preise im Mai 2025 ebenfalls in einem nahezu identischen Bereich bis zu 135 €/MW/h bewegten. In diesem vertrauten Umfeld bewiesen unsere Prognosemodelle ihre enorme Stärke. Die Prognoseperformance schoss von knapp 85% im April auf exzellente 93% im Mai nach oben. Begleitet wurde diese brillante Vorhersagegüte von einer massiv gesteigerten Bezuschlagungsquote, die von rund 91% auf herausragende 95% kletterte. Diese Werte verdeutlichen, dass FlexPowerHub den Marktzugang hocheffizient optimiert und die verfügbaren Potenziale voll ausschöpft.

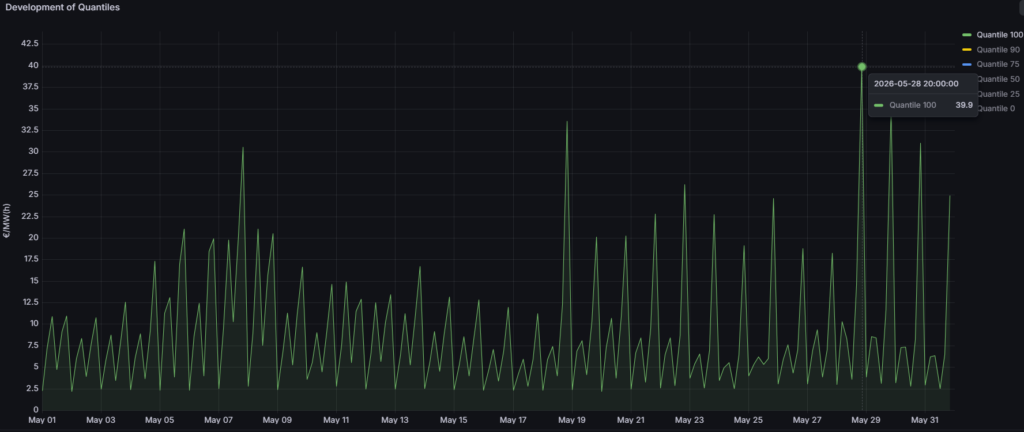

Im aFRR+ zeigte sich eine durchaus lebhafte aber insgesamt sehr gut berechenbare Marktdynamik, die im Monatsverlauf kontinuierliche Schwankungen aufwies. Während sich die Preise über weite Strecken in einem Korridor von unter 30 €/MW/h bewegten und regelmäßige Ausschläge zeigten, kam es am 18. Mai zu einem ersten markanten Peak von 33,6 €/MW/h. Gegen Ende des Monats spitzte sich die Entwicklung dann nochmals etwas zu. Das absolute Monatshoch wurde am 28. Mai um 20:00 Uhr mit knapp 40 €/MW/h erreicht. Im direkten Vergleich zum Vormonat, in dem das Maximum bei 33 €/MW/h lag, markiert dies eine leichte Zunahme der Spitzenausschläge. Der Vergleich zum Vorjahr offenbart jedoch ein völlig anderes Bild: Im Mai 2025 kam es in diesem Segment noch zu einer massiven Preisspitze von 121 €/MW/h. Der Mai 2026 agierte hier also wesentlich flacher und berechenbarer. Diese verlässliche Marktphase nutzten unsere Algorithmen aus. Die ohnehin schon hohe Prognoseperformance konnte nochmals gesteigert werden und erreichte nahezu perfekte 98%. Parallel dazu pendelte sich die Bezuschlagungsquote bei sehr soliden 93% ein, was unsere beständig hohe Platzierungssicherheit abermals untermauert.

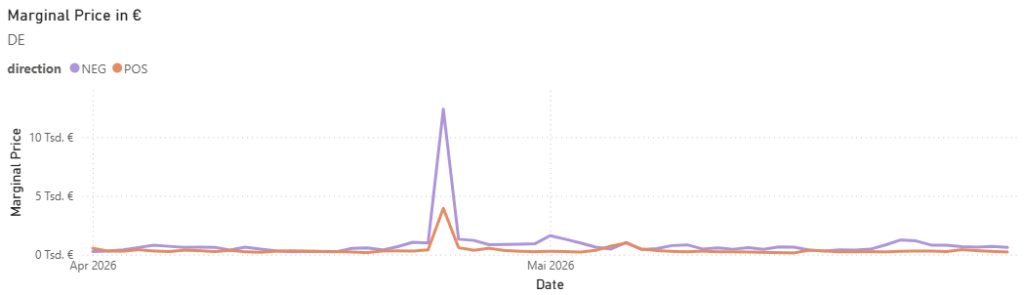

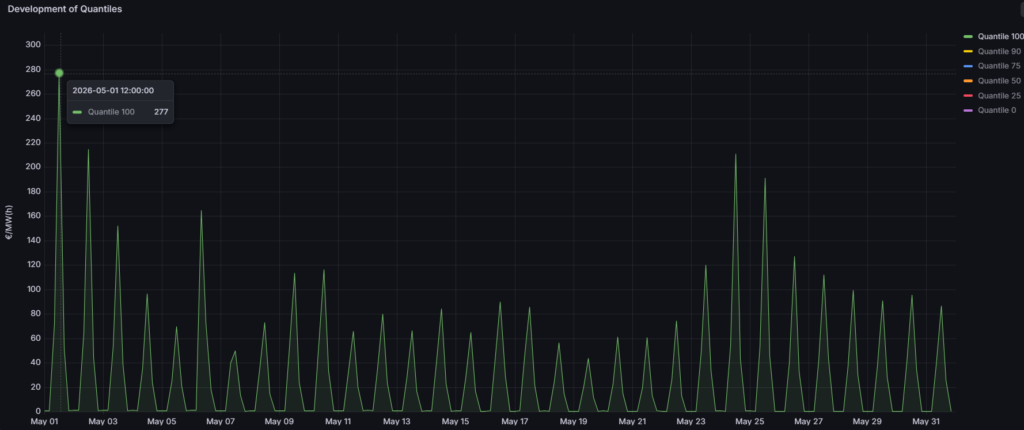

Im deutschen aFRR- vollzog sich im Mai eine gewaltige Trendwende in Bezug auf die Spitzenwerte. Während der April noch durch ein beispielloses Extremereignis von über 2.000 €/MW/h dominiert wurde, kehrte der Markt im Mai zu einer wesentlich moderateren Volatilität zurück. Der absolute Höchstwert wurde am 1. Mai um 12:00 Uhr mit 277 €/MW/h verzeichnet. Dieser Wert markiert nicht nur eine massive Abkühlung gegenüber dem Vormonat, sondern auch einen enormen Kontrast zum Mai 2025, in dem noch eine gigantische Spitze von 1.597 €/MW/h das Marktgeschehen prägte. Trotz dieser abrupten Rückkehr zu einem deutlich ruhigeren Umfeld meisterte FlexPowerHub die Herausforderung exzellent. Die Bezuschlagungsquote verbesserte sich massiv von 86% im April auf brillante 96% im Mai. Die Prognoseperformance pendelte sich dabei bei soliden 75% ein. Diese Zahlen belegen eindrücklich, dass unsere Modelle die Abwägung zwischen Risiko und Ertragsmaximierung stets souverän ausbalancieren.

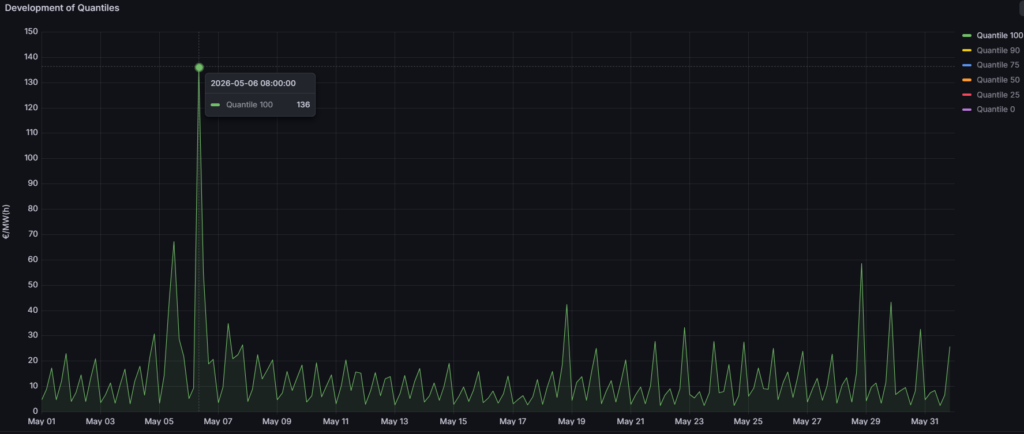

Im aFRR+ präsentierte sich im Mai ein im Vergleich zu den Vormonaten wesentlich beruhigteres Marktbild. Ebenfalls in direkter Verbindung mit der deutlichen Marktabkühlung im negativen Segment kehrte hier eine gut berechenbare Dynamik zurück. Das absolute Monatshoch wurde am 6. Mai um 08:00 Uhr mit 136 €/MW/h verzeichnet. Abgesehen von diesem isolierten Ausschlag bewegten sich die Preise jedoch über den Großteil des Monats auf einem sehr stabilen Niveau von unter 50 €/MW/h, das lediglich von wenigen kleineren Ausreißern unterbrochen wurde. Analog zur Entwicklung im aFRR- stellt dies einen markanten Rückgang gegenüber den Extremen des Vormonats dar, in dem noch Spitzen von 405 €/MW/h erreicht wurden. Auch der Vergleich zum Mai des Vorjahres, der von einem massiven Ausschlag auf 533 €/MW/h geprägt war, verdeutlicht die wesentlich ruhigere Marktlage im aktuellen Berichtsmonat. Ein solch gewandeltes Marktumfeld erfordert eine äußerst robuste Strategie. Unsere Modelle lieferten hierbei auf ganzer Linie ab. Die Prognoseperformance verbesserte sich spürbar von rund 75% im April auf starke 82% im Mai. Flankiert wurde dieser Erfolg durch eine herausragende Bezuschlagungsquote von 96%, die einen gewaltigen Sprung im Vergleich zu den 88% des Vormonats darstellt. FlexPowerHub garantierte somit auch in dieser Marktphase eine exzellente Marktabdeckung.