Überblick Erlösentwicklung – alle Märkte

Im Dezember setzte sich die schwächere Grenzpreisentwicklung auf den Regelleistungsmärkten in Deutschland und Österreich fort und bestätigte damit das insgesamt niedrigere Preisniveau der vergangenen Wochen. In beiden Ländern lagen die Werte in den meisten Märkten unter dem November-Niveau.

In Österreich war der Rückgang weiterhin klar sichtbar. Im aFRR- sanken die Grenzpreise deutlich von 5.300 €/MW/h im November auf 2.966 €/MW/h im Dezember. Auch im aFRR+ setzte sich die Abwärtsbewegung fort und die Grenzpreise gingen um rund 5.000 €/MW/h auf 8.069 €/MW/h zurück. Im mFRR- fielen die Werte deutlich von 4.534 €/MW/h auf 1.554 €/MW/h. Der mFRR+ zeigte hingegen eine gegenteilige Entwicklung und stieg von 4.138 €/MW/h im November auf 7.571 €/MW/h im Dezember. Im FCR setzte sich der Rückgang ebenfalls fort und die Grenzpreise reduzierten sich von 6.786 €/MW/h im November auf 4.997 €/MW/h.

Auch in Deutschland bewegten sich die Grenzpreise im Dezember überwiegend nach unten. Im aFRR- fielen sie von 7.803 €/MW/h im November auf 4.379 €/MW/h im Dezember, im aFRR+ von 16.674 €/MW/h auf 11.703 €/MW/h. Der mFRR- lag mit 2.385 €/MW/h leicht über dem Novemberwert von 2.122 €/MW/h, während der mFRR+ deutlicher nachgab und von 5.198 €/MW/h auf 3.510 €/MW/h sank. Im FCR gingen die Grenzpreise ebenfalls zurück und lagen im Dezember bei 4.900 €/MW/h gegenüber 6.786 €/MW/h im Vormonat.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im Dezember setzte sich das insgesamt ruhigere Marktumfeld auf den Regelleistungsmärkten in Deutschland und Österreich auch in der Erlösentwicklung im aFRR fort. Sowohl die mit FlexPowerHub erzielten Erlöse als auch das Marktmittel lagen in beiden Ländern unter dem Vormonatsniveau. Die parallel rückläufigen Grenzpreise im aFRR unterstreichen dabei die weiter abgeschwächte Marktdynamik im Dezember.

AT:

Im österreichischen aFRR+ gingen die mit FlexPowerHub erzielten Erlöse im Dezember spürbar zurück und lagen bei 5.740 €/MW/h, nach 8.769 €/MW/h im November. Auch das Marktmittel entwickelte sich in die gleiche Richtung und sank auf 6.010 €/MW/h. Damit bewegte sich die Erlösentwicklung mit FlexPowerHub weiterhin im Rahmen der allgemeinen Marktentwicklung. Die Bezuschlagungsquote blieb im Vergleich zum Vormonat insgesamt stabil, verringerte sich jedoch leicht um 0,82 % und lag im Dezember bei 88 %. Die Prognoseperformance blieb unverändert bei 95 % und bestätigte damit die konstant hohe Qualität der Vorhersagen.

Im aFRR- zeigte sich ein noch deutlicherer Rückgang. Im Dezember lagen die mit FlexPowerHub erzielten Erlöse bei 1.709 €/MW/h, nachdem im November noch 3.722 €/MW/h erreicht wurden. Das Marktmittel gab ebenfalls klar nach und fiel von 3.870 €/MW/h auf 1.677 €/MW/h. Insgesamt bestätigt sich damit auch im negativen Segment die anhaltend niedrigere Preise im aFRR. Die Bezuschlagungsquote verringerte sich um 2,64 % und lag bei 89 %, womit der Marktzugang weiterhin solide blieb. Positiv hervorzuheben ist die Prognoseperformance, die sich von 96 % auf 102 % verbesserte und damit auch im schwächeren Preisumfeld eine sehr hohe Prognosegüte zeigt.

Im deutschen aFRR+ sanken die mit FlexPowerHub erzielten Erlöse im Dezember auf 6.419 €/MW/h, nachdem im November noch 10.776 €/MW/h erzielt wurden. Das Marktmittel gab ebenfalls spürbar nach und lag im Dezember nur noch bei 7.848 €/MW/h. Damit blieb das Marktumfeld klar schwächer, während FlexPowerHub weiterhin im erwartbaren Rahmen der Marktbewegung performte. Die Bezuschlagungsquote verringerte sich um 5 % und lag bei 85 %, blieb damit aber weiterhin auf einem guten Niveau. Gleichzeitig ging die Prognoseperformance von 89 % auf 82 % zurück und spiegelt damit die anspruchsvolleren Rahmenbedingungen im deutlich schwächeren Marktumfeld wider.

Im aFRR- zeigte sich in Deutschland ein ähnliches Bild. Die mit FlexPowerHub erzielten Erlöse gingen auf 2.174 €/MW/h zurück, nach 4.277 €/MW/h im November. Das Marktmittel sank parallel auf 2.535 €/MW/h. Insgesamt bestätigte sich damit auch im aFRR- die insgesamt niedrigere Marktsituation, die sich bereits in den Grenzpreisen und im Marktmittel widerspiegelte. Die Bezuschlagungsquote entwickelte sich hingegen positiv und stieg um 2,86 % auf 91 %, was den weiterhin stabilen Marktzugang unterstreicht. Die Prognoseperformance lag mit 86 % leicht unter dem Vormonatswert, blieb jedoch insgesamt auf einem soliden Niveau.

Marktvolatilität

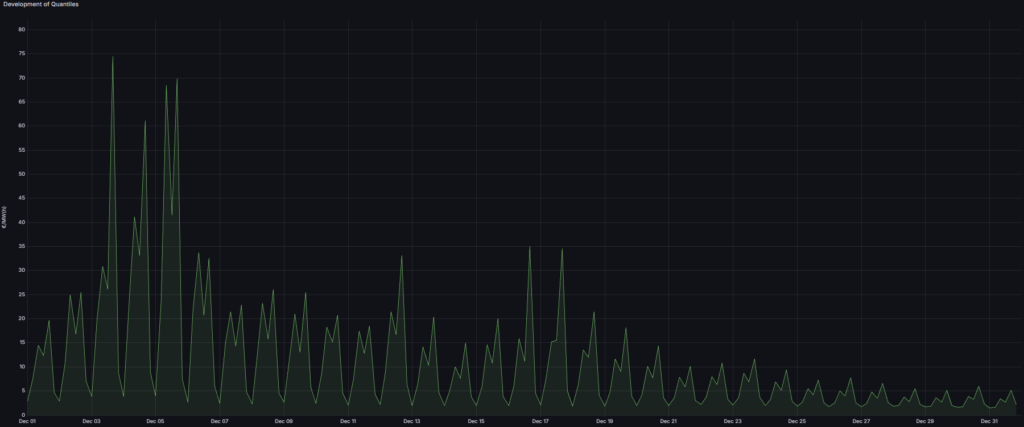

Im Dezember zeigte sich der aFRR in Österreich und Deutschland über weite Strecken in einem ruhigen Marktumfeld mit überwiegend niedrigen Preisniveaus. Die Volatilität blieb in beiden Ländern meist begrenzt, wurde jedoch punktuell durch wenige, klar abgegrenzte Preisspitzen geprägt. Besonders auffällig war dabei der Monatsbeginn, an dem sowohl im aFRR+ als auch im aFRR- einzelne starke Ausschläge auftraten, bevor sich die Märkte im weiteren Verlauf deutlich stabilisierten. Im Vergleich zum November fielen die Ausschläge im aFRR- insgesamt moderater aus, während im aFRR+ in Deutschland ein sehr hoher Extremwert zu Monatsbeginn die Volatilität kurzfristig deutlich erhöhte.

Im österreichischen aFRR- zeigte sich der Dezember über weite Strecken auf einem sehr niedrigen und stabilen Preisniveau. In den meisten Zeitscheiben bewegten sich die Preise unter 10 €/MW/h und damit in einem insgesamt ruhigen Marktumfeld. Dieses stabile Grundniveau wurde jedoch an wenigen Tagen durch markante, kurzfristige Preisspitzen unterbrochen, die die Volatilität punktuell deutlich erhöhten.

Der erste Ausschlag trat bereits zu Monatsbeginn am 2. Dezember auf, als der Preis kurzfristig deutlich anzog und ein Niveau von 26 €/MW/h erreichte. Die zweite und stärkste Bewegung folgte am 8. Dezember mit dem Monatshoch von 49 €/MW/h. Am 19. Dezember kam es zu einer weiteren klaren Spitze, die mit 32 €/MW/h erneut deutlich über dem sonstigen Preisniveau lag. Nach diesen Ereignissen kehrte der Markt jeweils rasch in den niedrigen Bereich zurück und zeigte im weiteren Verlauf wieder ein ruhiges, gleichmäßiges Muster.

Im Vergleich zum November, der stärker durch ein hohes Anfangsniveau und einen über den Monat verlaufenden Abwärtstrend geprägt war, wirkte der Dezember insgesamt stabiler und klarer von einem konstant niedrigen Grundniveau bestimmt. Gerade in einem Umfeld, das überwiegend ruhig verläuft, aber einzelne kurzfristige Ausreißer aufweist, ist ein stabiler Marktzugang entscheidend. Mit einer Bezuschlagungsquote von 89 % blieb dieser im Dezember weiterhin auf solidem Niveau. Gleichzeitig stieg die Prognoseperformance auf 102 % und zeigt, dass das Modell die Kombination aus stabilem Grundniveau und punktuellen Preissprüngen sehr zuverlässig abbilden konnte.

Im österreichischen aFRR+ zeigte sich der Dezember insgesamt deutlich ruhiger als der Vormonat, auch wenn der Monat zu Beginn noch durch eine kurze Phase erhöhter Volatilität geprägt war. Bereits am 3. Dezember kam es zu einem markanten Ausschlag, an dem mit 74 €/MW/h das Monatshoch erreicht wurde. In den darauffolgenden Tagen traten weitere, klar erkennbare Spitzen auf, die Werte von rund 60 bis 70 €/MW/h erreichten. Nach dieser volatilen Startphase fielen die Preise jeweils rasch wieder zurück und der Markt kehrte auf ein deutlich niedrigeres Grundniveau zurück.

Ab der zweiten Monatswoche überwogen überwiegend moderate Preisausprägungen mit regelmäßigen, aber deutlich kleineren Schwankungen. Vereinzelte Anhebungen waren weiterhin sichtbar, blieben jedoch deutlich unterhalb der Extremwerte der ersten Tage. In der zweiten Monatshälfte setzte sich die Beruhigung fort, das Preisniveau bewegte sich meist im niedrigen Bereich und ausgeprägte Preisspitzen traten nicht mehr auf.

Im Vergleich zum November, der insbesondere gegen Monatsende durch sehr hohe Ausschläge deutlich über 100 €/MW/h geprägt war, fielen die Extremwerte im Dezember somit klar moderater aus und konzentrierten sich auf wenige Tage zu Monatsbeginn.

Diese Struktur aus wenigen, aber sehr hohen Spitzen zu Beginn und einem zunehmend ruhigen Verlauf im restlichen Monat stellte erhöhte Anforderungen an unsere Prognose. Die Bezuschlagungsquote blieb trotzdem mit 88 % weiterhin auf einem soliden Niveau. Gleichzeitig bestätigte die stabile Prognoseperformance von 95 %, dass das Modell auch in der volatilen Startphase robuste Ergebnisse lieferte und die anschließende Beruhigung des Marktes zuverlässig abbilden konnte.

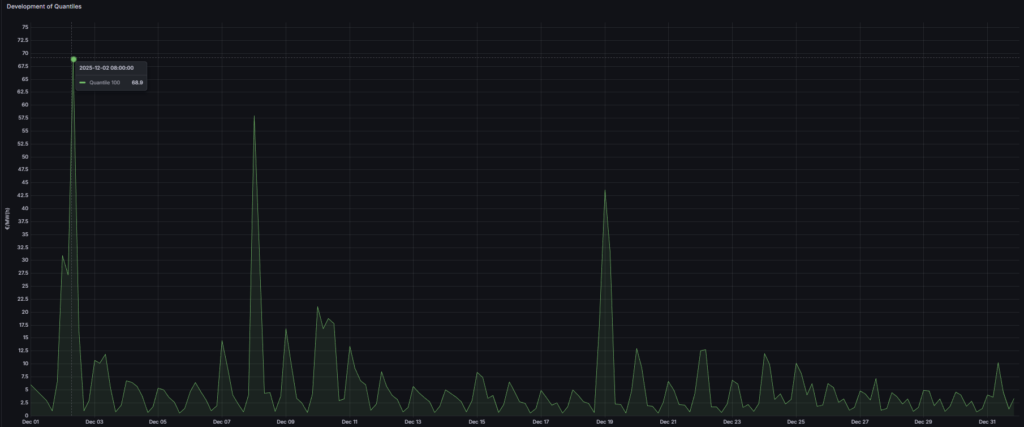

Im deutschen aFRR- zeigte sich der Dezember über weite Strecken auf einem niedrigen und vergleichsweise stabilen Preisniveau, wurde jedoch von wenigen, klar abgegrenzten Preisspitzen unterbrochen. Nach einem ruhigen Start mit Preisen im unteren einstelligen Bereich kam es bereits am 2. Dezember am Vormittag zu einem starken Ausschlag, an dem mit 69 €/MW/h ein deutlich erhöhtes Niveau erreicht wurde. Im Anschluss fielen die Preise wieder rasch zurück und bewegten sich erneut im niedrigen Bereich.

Eine weitere markante Spitze folgte am 8. Dezember, als der Preis kurzfristig nochmals deutlich anzog und ein Niveau von 58 €/MW/h erreichte. Danach blieb der Markt bis zur Monatsmitte überwiegend ruhig, mit kleineren, regelmäßig wiederkehrenden Schwankungen. Am 19. Dezember kam es erneut zu einem Peak, der mit 44 €/MW/h spürbar über dem üblichen Grundniveau lag. In der zweiten Monatshälfte setzte sich die Beruhigung fort, die Ausschläge wurden seltener und fielen meist deutlich kleiner aus, bevor der Monat auf einem niedrigen Niveau ausklang.

Im Vergleich zum November blieb das Grundniveau auch im Dezember niedrig, allerdings fielen die Ausschläge insgesamt deutlich moderater aus. Während im November mehrere extreme Ausreißer in Höhe von bis zu 149 €/MW/h beobachtet werden konnten, blieben die Spitzen im Dezember klar darunter und traten zudem weniger häufig auf. In diesem Umfeld konnte FlexPowerHub den Marktzugang weiter stärken. Die Bezuschlagungsquote stieg um 2,86 % und lag im Dezember bei 91 %. Gleichzeitig blieb die Prognoseperformance mit 86 % nahezu stabil und bewegte sich nur knapp unter dem Novemberwert. Damit zeigt sich, dass unser Modell den ruhigen Grundverlauf zuverlässig abbilden konnte und auch die wenigen, aber markanten Preisspitzen robust in der Prognose reflektiert wurden.

Im deutschen aFRR+ zeigte sich der Dezember insgesamt zweigeteilt. Über weite Strecken bewegten sich die Preise auf einem moderaten Niveau und lagen meist unter 50 €/MW/h. Gleichzeitig wurde dieses ruhige Grundniveau zu Monatsbeginn durch mehrere sehr ausgeprägte Preisspitzen deutlich unterbrochen, die die Volatilität im ersten Monatsabschnitt klar prägten.

Bereits am 2. Dezember kam es in den frühen Morgenstunden zu einem außergewöhnlich starken Ausschlag, bei dem mit rund 257 €/MW/h das Monatshoch erreicht wurde. In den darauffolgenden Tagen blieb die Dynamik zunächst erhöht, mit weiteren markanten Spitzen, die Anfang Dezember wiederholt in einen Bereich von 120 bis 160 €/MW/h reichten. Nach dieser Phase sanken die Preise, sodass sich ab der zweiten Monatswoche zunehmend ein stabileres Bild etablierte. Zwar traten zur Monatsmitte vereinzelt noch höhere Ausschläge von 50 bis 70 €/MW/h auf, insgesamt dominierten aber deutlich niedrigere Werte, häufig auf einem Niveau von unter 30 €/MW/h. In der zweiten Monatshälfte setzte sich die Beruhigung klar fort. Nennenswerte Preisspitzen traten nicht mehr auf und der Markt zeigte sich überwiegend durch kleine, regelmäßige Schwankungen geprägt.

Im Vergleich zum November blieb damit zwar auch im Dezember das Grundniveau über viele Stunden moderat, die Extremwerte fielen jedoch deutlich höher aus und konzentrierten sich stark auf die erste Woche. Diese abrupten Preissprünge erhöhten die Anforderungen an unsere Prognose und spiegeln sich auch in den Kennzahlen wider. Die Bezuschlagungsquote ging um 5 % zurück und fiel auf 85 %, blieb damit aber weiterhin auf solidem Niveau. Gleichzeitig lag die Prognoseperformance im Dezember bei 82 % und damit unter dem Novemberwert von 89 %, was vorwiegend durch die außergewöhnlich starken und kurzfristigen Ausschläge zu Monatsbeginn begründet ist.

1DA vs. 2DA

Auch im Dezember zeigte sich in den aFRR Märkten ein klarer Vorteil der 1-Day-Ahead Prognose gegenüber der 2-Day-Ahead Prognose. In Österreich wie auch in Deutschland führte der kürzere Prognosehorizont zu höheren Bezuschlagungsquoten und damit zu spürbar höheren Erlösen. Gerade in einem Marktumfeld, das über weite Strecken ruhig war und nur punktuell von Preisspitzen unterbrochen wurde, zahlte sich die bessere kurzfristige Reaktionsfähigkeit der 1DA erneut aus.

In Österreich bestätigte sich der Mehrwert der 1DA in beiden Richtungen. Im aFRR- erreichte die 1DA eine Bezuschlagungsquote von 90,86 % gegenüber 75,27 % bei der 2DA. Die Erlöse lagen bei 1.646,20 €/MW/h, was einem zusätzlichen Erlös von 288,40 €/MW/h und einem Erlösvorteil von 21,24 % gegenüber der 2DA entspricht. Im aFRR+ war der Vorteil ebenfalls deutlich. Die 1DA erreichte eine Bezuschlagungsquote 92,47 % gegenüber 70,97 % bei der 2DA. Auf dieser Basis wurden 5.657,80 €/MW/h erzielt, was einem Mehrerlös von 828,92 €/MW/h entspricht.

In Deutschland fiel der Vorteil der 1DA nochmals ausgeprägter aus. Im aFRR- lag die Bezuschlagungsquote bei 90,32 %, während mit der 2DA lediglich 77,42 % erreicht wurden. Die Erlöse beliefen sich auf 2.190,36 €/MW/h und lagen damit 507,16 €/MW/h über der 2DA, was einem Erlösvorteil von 30,13 % entspricht. Im aFRR+ zeigte sich ebenfalls ein klarer Vorteil. Hier wurde eine Bezuschlagungsquote von 79,57 % gegenüber 64,52 % bei der 2DA erreicht. Gleichzeitig konnten Erlöse von 6.033,36 €/MW/h erzielt werden, was zu einem Mehrerlös von 1.315,36 €/MW/h gegenüber der 2DA führte und einen Erlösvorteil von 27,88 % darstellt.

Aus Erlössicht war der deutsche aFRR+ damit auch im Dezember der attraktivste Markt. Hier kombinierte die 1DA die höchsten absoluten Erlöse von 6.033,36 €/MW/h mit einem deutlichen Vorsprung gegenüber der 2DA. Insgesamt bestätigen die Ergebnisse des Dezembers erneut, dass die 1DA Prognose die kurzfristige Optimierung unterstützt und einen größeren Anteil des verfügbaren Erlöspotenzials erschließen kann.