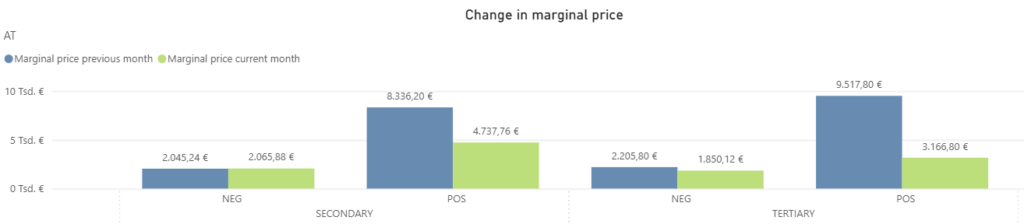

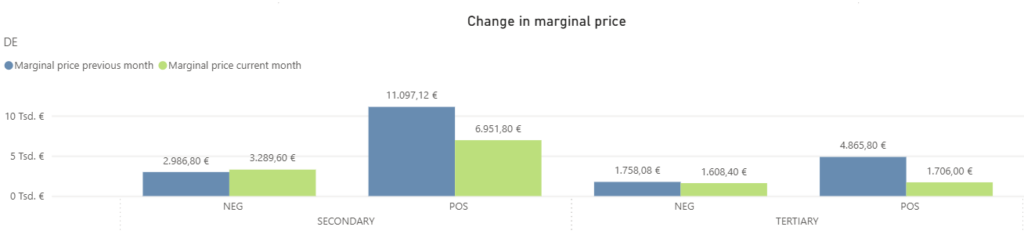

Überblick Erlösentwicklung – alle Märkte

Im Februar blieb das Preisniveau auf den Regelleistungsmärkten in Deutschland und Österreich insgesamt moderat, jedoch zeigte sich ein deutlich differenzierteres Bild als im Vormonat. Im aFRR entwickelten sich die Grenzpreise gegenläufig. Während der aFRR– in beiden Ländern geringfügig anzog, gaben die Grenzpreise im aFRR+ deutlich nach. Im mFRR konnte ebenfalls eine Abwärtsbewegung beobachtet werden, wobei besonders der mFRR+ kräftig korrigierte. Auch im FCR war nach den hohen Erlösen im Januar ein Rückgang erkennbar.

In Österreich stiegen die Grenzpreise im aFRR– leicht von 2.045 €/MW/h im Januar auf 2.066 €/MW/h im Februar. Gleichzeitig kam es im aFRR+ zu einem deutlichen Rückgang von 8.336 €/MW/h auf 4.738 €/MW/h. Im mFRR bewegten sich die Grenzpreise insgesamt nach unten. Der mFRR– ging von 2.206 €/MW/h auf 1.850 €/MW/h zurück, während die Preise im mFRR+ signifikant von 9.518 €/MW/h auf 3.167 €/MW/h fielen. Im FCR gaben die Erlöse ebenfalls nach und lagen mit 6.959 €/MW/h unter dem Vormonatswert von 9.625 €/MW/h.

In Deutschland zeigte sich ein sehr ähnliches Muster. Im aFRR– stiegen die Grenzpreise von 2.987 €/MW/h im Januar auf 3.290 €/MW/h im Februar, während der aFRR+ klar nachgab und von 11.097 €/MW/h auf 6.952 €/MW/h fiel. Der mFRR zeigte ebenfalls eine Abwärtsbewegung. Im mFRR– zeigte sich eine leichte Abnahme von 1.758 €/MW/h auf 1.608 €/MW/h. Deutlich stärker war der Rückgang im mFRR+, welcher von 4.866 €/MW/h auf 1.706 €/MW/h sank. Im FCR zeigte sich ebenfalls eine Minderung und die Grenzpreise gingen von 7.945 €/MW/h auf 5.778 €/MW/h zurück.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im Februar blieb das Marktumfeld im aFRR in Österreich und Deutschland insgesamt moderat, zeigte jedoch weiterhin klare Unterschiede zwischen den Richtungen. Sowohl die mit FlexPowerHub erzielten Erlöse als auch das Marktmittel gaben im aFRR+ in beiden Ländern deutlich nach, während die Bewegungen im aFRR– spürbar moderater ausfielen.

Österreich

Im aFRR+ gingen die mit FlexPowerHub erzielten Erlöse im Februar deutlich um 43% auf 3.304 €/MW/h zurück, nachdem im Vormonat noch 5.000 €/MW/h erreicht wurden.

Das Marktmittel sank im gleichen Zeitraum ebenfalls spürbar von 6.075 €/MW/h auf 3.569 €/MW/h (-41%), womit die Erlösentwicklung klar im Einklang mit der Marktbewegung verlief. Gleichzeitig stieg die Bezuschlagungsquote um 7% auf 92% nach 86% im Vormonat. Auch die Prognoseperformance verbesserte sich deutlich von 82% im Januar auf 93% im Februar.

Im aFRR– zeigte sich hingegen ein Rückgang der Erlöse auf 1.004 €/MW/h nach 1.313 €/MW/h im Vormonat. Auch hier gab das Marktmittel leicht nach und fiel von 1.337 €/MW/h auf 1.255 €/MW/h. Im Februar blieb die Bezuschlagungsquote mit 86% leicht unter dem Januarwert von 89%, während die Prognoseperformance deutlich von 98% auf 80% zurückging.

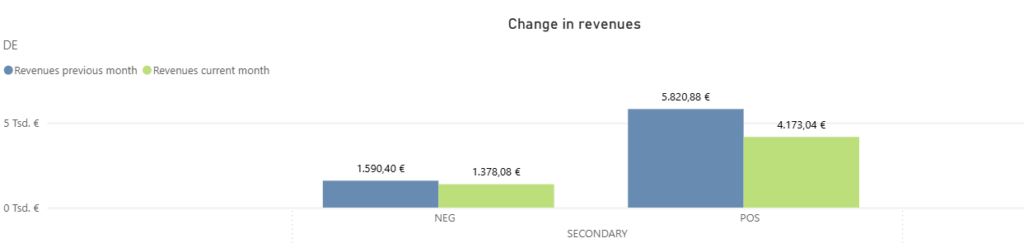

Deutschland

Im aFRR+ reduzierten sich die mit FlexPowerHub erzielten Erlöse im Februar um 28% auf 4.173 €/MW/h nach 5.821 €/MW/h im Januar. Das Marktmittel sank parallel von 7.763 €/MW/h auf 5.231 €/MW/h, wodurch die Bewegung weiterhin stark durch das insgesamt schwächere Preisniveau im aFRR+ geprägt war. Die Bezuschlagungsquote blieb weiterhin auf einem hohen Niveau und lag im Februar bei 94%. Im gleichen Zeitraum verbesserte sich unsere Prognoseperformance auf 80% nach 75% im Januar.

Im aFRR– gingen die Erlöse im Februar geringfügig auf 1.378 €/MW/h zurück nach 1.590 €/MW/h im Vormonat. Das Marktmittel folgte dieser Entwicklung und sank von 2.064 €/MW/h auf 1.829 €/MW/h. Die Bezuschlagungsquote von 82% nach 87% im Januar zeigte eine rückläufige Entwicklung. Die Prognoseperformance blieb weitgehend stabil und lag im Februar bei 75% nach 77% im Vormonat.

Marktvolatilität

Im Februar zeigte sich im aFRR in Österreich und Deutschland in beiden Richtungen ein sehr ähnliches Bewegungsmuster, auch wenn die Preisniveaus unterschiedlich ausfielen. Im aFRR– blieb das Grundniveau über weite Strecken niedrig, bevor die Volatilität in der zweiten Monatshälfte spürbar zunahm und einige starke Ausschläge klar zum Monatsende hin beobachtet werden konnten. Der aFRR+ war hingegen durch durchgehende Schwankungen geprägt. Insgesamt zeigt sich damit ein konsistentes Bild über beide Länder hinweg, bei dem die Dynamik im aFRR– im Monatsverlauf stärker anzog, während der aFRR+ zwar Schwankungen aufwies, jedoch keine so deutlichen Preissausschläge zeigte.

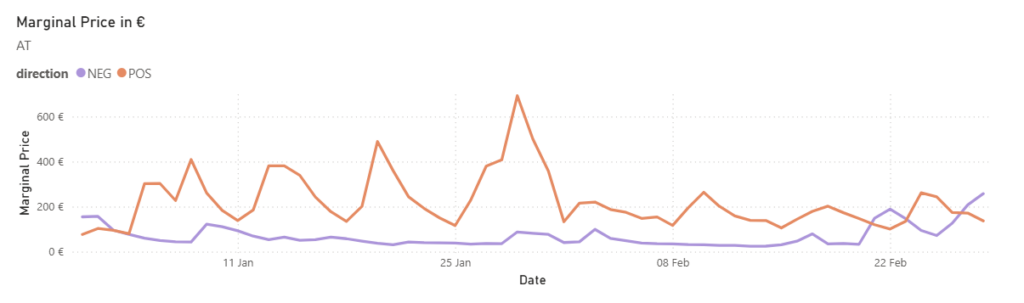

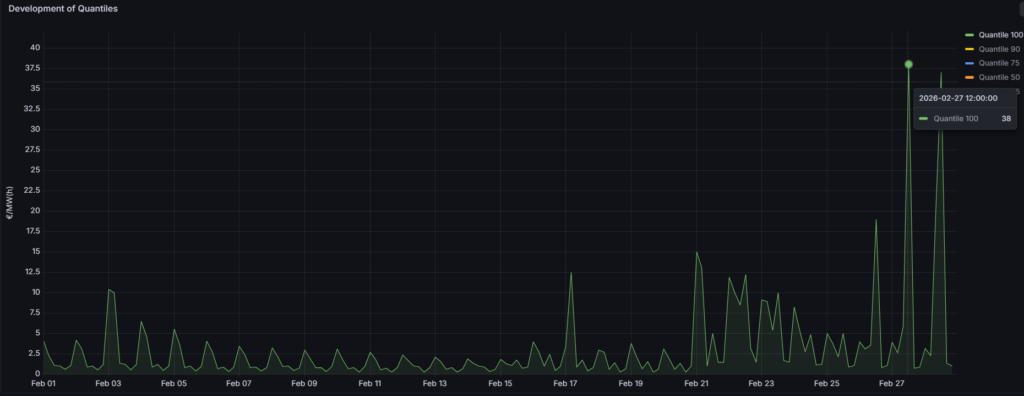

Im österreichischen aFRR– zeigte sich der Februar über weite Strecken auf einem niedrigen und stabilen Preisniveau. In den meisten Zeitscheiben bewegten sich die Preise in einem Bereich von unter 10 €/MW/h und damit in einem insgesamt ruhigen Marktumfeld. Nach einem Ausschlag am 21. Februar auf 15 €/MW/h zeigte der Markt in der Folge verstärkt Schwankungen mit mehreren stärkeren Bewegungen zum Monatsende. Die deutlichste Bewegung trat am 27. Februar auf, als der Preis kurzfristig auf 38 €/MW/h anstieg und damit das Monatshoch markierte.

Im Vergleich zum Januar, in dem das Monatshoch bei 21 €/MW/h lag, fiel der Februar in diesem Segment damit spitzer aus. Insbesondere die starken Preisspitzen zum Ende des Monats konnten im Januar nicht beobachtet werden. In diesem Umfeld blieb die Bezuschlagungsquote mit 86% nach 89% im Januar relativ stabil. Die Prognoseperformance ging zurück, lag aber mit 80% weiterhin auf einem guten Niveau.

Im österreichischen aFRR+ schwankte das Preisniveau über weite Teile des Monats auf einem moderaten Niveau von unter 20 €/MW/h. Eine erste, insgesamt noch moderate Schwankung zeigte sich am 10. Februar um 16 Uhr, als der Preis kurzfristig auf rund 26 €/MW/h anstieg. Die deutlichste Bewegung folgte am 24. Februar, an dem der Preis innerhalb von vier Stunden von 4 €/MW/h auf das Monatshoch von 39 €/MW/h anstieg und anschließend stufenweise wieder zurückging. Bis zum Monatsende blieben weitere Schwankungen sichtbar, diese fielen jedoch insgesamt weniger ausgeprägt aus als im Januar, der noch durch wiederkehrende stärkere Ausschläge geprägt war und ein Monatshoch von 56 €/MW/h erreichte.

Die Bezuschlagungsquote stieg auf rund 92% nach rund 86% im Vormonat. Auch die Prognoseperformance legte spürbar zu und lag bei 93% nach 82% im Januar, was darauf hindeutet, dass sich die Preisbewegungen im Februar insgesamt konsistenter abbilden ließen.

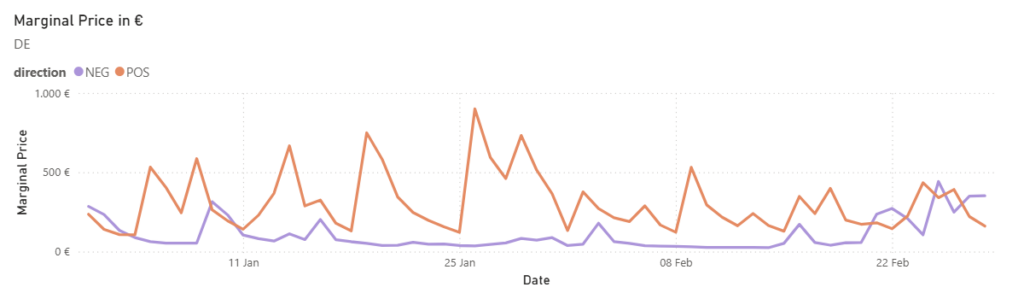

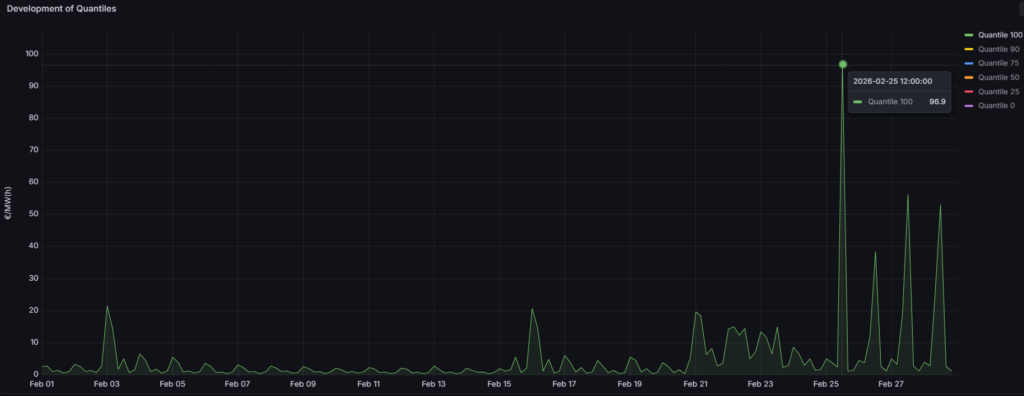

Im deutschen aFRR– zeigte sich der Februar über weite Strecken auf einem niedrigen Preisniveau, das sich ähnlich wie in Österreich in weiten Teilen des Monats auf einem ruhigen Grundniveau hielt und meist unter 10 €/MW/h lag. Dieses Muster wurde punktuell durch Ausschläge auf rund 21 €/MW/h unterbrochen. Besonders auffällig war eine außergewöhnlich starke Spitze am 25. Februar, als der Preis innerhalb von vier Stunden von 2 €/MW/h auf 97 €/MW/h anstieg und damit das Monatshoch markierte.

Damit zeigte sich auch in Deutschland eine Verdichtung stärkerer Bewegungen zum Monatsende, analog zur Dynamik im österreichischen aFRR–, allerdings mit deutlich höherem Extremwert. Im Vergleich zum Januar, der in diesem Segment zwar Peaks zeigte, aber mit einem Monatshoch von 46 €/MW/h deutlich darunter blieb, war der Februar damit klar extremer.

Mit 82% lag die Bezuschlagungsquote unter dem Januarwert von 87%. Die Prognoseperformance blieb nahezu stabil und lag bei 75% nach 77%, was zeigt, dass unser Modell den Grundverlauf trotz des starken Ausschlags und der höheren Preise zum Monatsende weiterhin gut abbilden konnte.

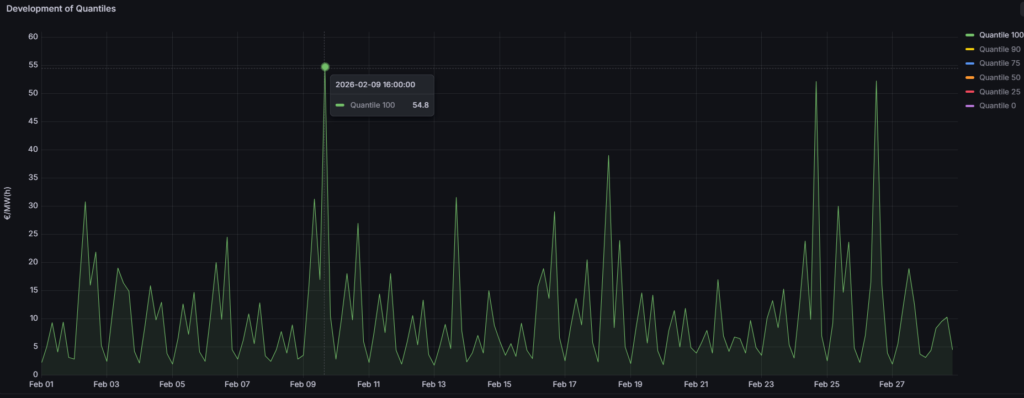

Im deutschen aFRR+ blieb das Grundniveau im Februar in vielen Zeitscheiben moderat und zeigte damit ein ähnliches Grundmuster wie in Österreich. In Deutschland wurde dieses ruhige Bild jedoch durch einzelne, klar abgegrenzte Preisspitzen unterbrochen. Die stärkste Bewegung trat am 9. Februar auf, als der Preis kurzfristig auf 55 €/MW/h anstieg und damit das Monatshoch erreichte.

Im Vergleich zum Januar blieb der Februar damit deutlich weniger ausgeprägt, da die wiederkehrenden starken Ausschläge bis in den Bereich von über 70 €/MW/h ausblieben. Mit 94% blieb die Bezuschlagungsquote auf hohem Niveau, lag jedoch unter dem Vormonat von 96%. Die Prognoseperformance stieg auf 80%, was darauf hindeutet, dass die Marktbewegungen im Februar insgesamt besser prognostizierbar waren als im Januar.

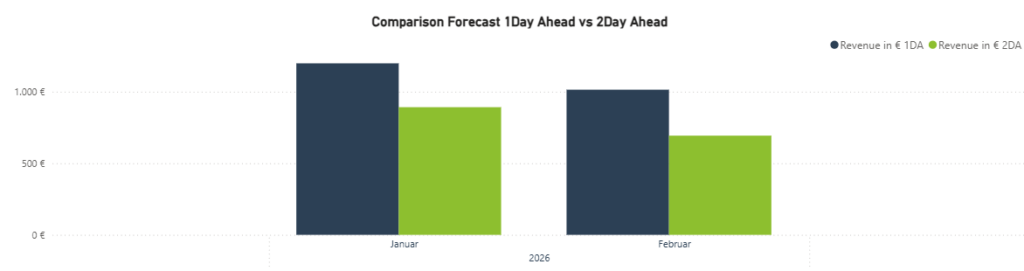

1DA vs. 2DA

Auch im Februar 2026 zeigte sich in den aFRR Märkten ein klarer Vorteil der 1-Day-Ahead-Prognose gegenüber der 2-Day-Ahead-Prognose. In Österreich wie auch in Deutschland führte der kürzere Prognosehorizont erneut zu höheren Bezuschlagungsquoten und damit zu spürbaren Mehrerlösen. Im Vergleich zum Januar blieb der relative Vorsprung der 1DA grundsätzlich bestehen, auch wenn die absoluten Erlöse in beiden Richtungen aufgrund des insgesamt schwächeren Preisumfelds niedriger ausfielen.

In Österreich bestätigte sich der Mehrwert der 1DA in beiden Richtungen. Im aFRR– lag die Bezuschlagungsquote im Februar mit 89 % nahezu auf Januarniveau, während die 2DA mit 63 % deutlich darunter blieb. Dadurch erzielte die 1DA Erlöse von 1.014 €/MW/m gegenüber 693 €/MW/m bei der 2DA, was einem zusätzlichen Erlös von 321 €/MW/m entspricht und damit leicht über dem Januarmehrerlös lag. Im aFRR+ blieb der Vorteil ebenfalls klar sichtbar, auch wenn die absoluten Erlöse gegenüber Januar zurückgingen. Die 1DA erreichte eine Bezuschlagungsquote von 94 % gegenüber 69 % und erzielte 3.304 €/MW/m, was einem Mehrerlös von 716 €/MW/m entspricht.

In Deutschland zeigte sich im Februar ebenfalls ein deutlicher Vorteil der 1DA, mit einem insgesamt stabilen Bild über beide Richtungen. Im aFRR– stieg die Bezuschlagungsquote der 1DA im Vergleich zum Januar auf 89 %, während die 2DA ebenfalls auf 75 % zulegte. Erlösseitig lag die 1DA bei 1.354 €/MW/m gegenüber 903 €/MW/m, wodurch ein zusätzlicher Erlös von 452 €/MW/m erzielt wurde. Im aFRR+ blieb der Mehrwert der 1DA auch im Februar am deutlichsten, trotz rückläufiger Erlöse im Monatsvergleich. Die 1DA erreichte eine Bezuschlagungsquote von 89 % gegenüber 67 % bei der 2DA und erzielte 3.965 €/MW/m, was einem Mehrerlös von 1.030 €/MW/m entspricht und damit auch im Februar den höchsten absoluten Mehrerlös über alle betrachteten Segmente darstellte.

Insgesamt bestätigt der Februar erneut, dass die 1-Day-Ahead-Prognose in beiden Ländern und in beiden Richtungen einen klaren Mehrwert gegenüber der 2-Day-Ahead-Prognose liefert. Gerade in einem Marktumfeld, das über weite Strecken ruhig war und zum Monatsende punktuell deutlich volatiler wurde, zahlte sich die bessere kurzfristige Anpassungsfähigkeit der 1DA auch im Februar erneut aus.