Überblick Erlösentwicklung – alle Märkte

Im Januar setzte sich die im Dezember sichtbare Entspannung im aFRR in Deutschland und Österreich weiter fort und bestätigte damit das insgesamt niedrigere Preisniveau des Vormonats. In beiden Ländern lagen die Grenzpreise im aFRR unter dem Dezemberniveau, während die Entwicklungen im mFRR ein differenzierteres Bild zeichneten. Parallel dazu zog der FCR im Januar in beiden Ländern wieder deutlich an und kehrte damit den rückläufigen Trend des Vormonats um.

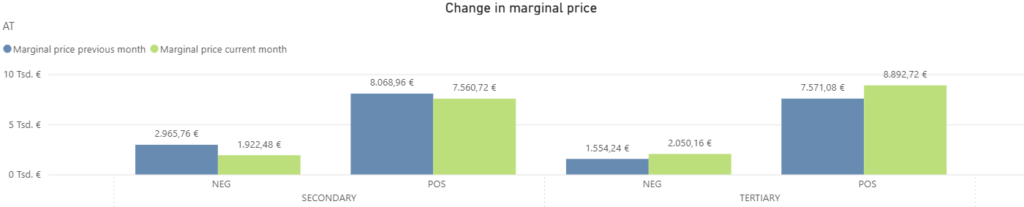

In Österreich war der Rückgang im aFRR weiterhin klar erkennbar. Im aFRR- sanken die Grenzpreise von 2.966 €/MW/h im Dezember auf 1.922 €/MW/h im Januar. Auch im aFRR+ setzte sich die Abwärtsbewegung fort und die Grenzpreise gingen von 8.069 €/MW/h auf 7.561 €/MW/h zurück. Im mFRR zeigte sich jedoch eine Gegenbewegung. Der mFRR- stieg von 1.554 €/MW/h auf 2.050 €/MW/h. Auch im mFRR+ konnte eine Aufwärtsbewegung beobachtet werden. Hier stiegen die Grenzpreise von 7.571 €/MW/h im Dezember auf 8.893 €/MW/h im Januar. Besonders hervorzuheben ist die Entwicklung im FCR, wo die Erlöse mit 8.863 €/MW/h gegenüber 4.997 €/MW/h im Dezember einen massiven Anstieg um 77 % verzeichneten.

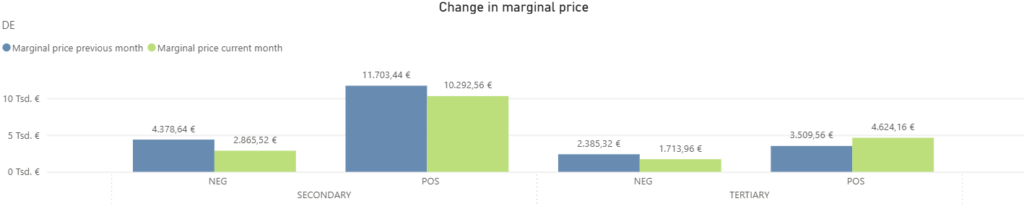

Analog zur Entwicklung im Nachbarland bewegten sich die Grenzpreise in Deutschland im aFRR weiter nach unten. Im aFRR- fielen sie von 4.379 €/MW/h im Dezember auf 2.866 €/MW/h im Januar, im aFRR+ von 11.703 €/MW/h auf 10.293 €/MW/h. Der mFRR zeigte hingegen eine differenzierte Entwicklung. Der mFRR- ging von 2.385 €/MW/h auf 1.714 €/MW/h zurück, während der mFRR+ nach dem schwächeren Dezember wieder anzog und von 3.510 €/MW/h auf 4.624 €/MW/h stieg. Im FCR zeigte sich im Januar eine deutliche Erholung. Die Erlöse erhöhten sich um 49 % auf 7.293 €/MW/h.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im Januar setzte sich das bereits im Dezember spürbar ruhigere Marktumfeld im aFRR in Österreich und Deutschland fort. Sowohl die mit FlexPowerHub erzielten Erlöse als auch das jeweilige Marktmittel gaben in beiden Ländern in der Tendenz nach und spiegeln damit die weiterhin gedämpfte Marktdynamik wider. Gleichzeitig zeigen die Kennzahlen zur Bezuschlagungsquote und Prognoseperformance ein differenziertes Bild, das je nach Richtung und Markt auf unterschiedliche operative Rahmenbedingungen hinweist.

Österreich

Im österreichischen aFRR+ verzeichneten die mit FlexPowerHub erzielten Erlöse im Januar einen spürbaren Rückgang auf 4.446 €/MW/h, nachdem im Dezember noch 5.740 €/MW/h erreicht wurden. Da das Marktmittel im gleichen Zeitraum ebenfalls von 6.010 €/MW/h auf 5.440 €/MW/h nachgab, verlief unsere Erlösentwicklung im Einklang mit der allgemeinen Marktdynamik. Begleitet wurde diese Entwicklung von einer weitgehend stabilen Bezuschlagungsquote, die im Januar bei 87 % gegenüber 89 % im Vormonat lag. Die auf 82 % gesunkene Prognoseperformance verdeutlicht dabei das aktuell anspruchsvollere Umfeld.

Parallel dazu setzte sich die Abwärtsbewegung im aFRR- fort, wobei die Erlöse von 1.709 €/MW/h im Dezember auf 1.229 €/MW/h im Januar sanken. Auch hier folgte die Entwicklung dem Marktmittel, welches von 1.677 €/MW/h auf 1.247 €/MW/h zurückging. Trotz des insgesamt niedrigeren Preisniveaus blieb der Marktzugang mit einer Bezuschlagungsquote von 88 % auf einem sehr soliden Niveau. Besonders positiv hervorzuheben ist die Prognoseperformance, die mit 99 % nach zuvor 102 % weiterhin eine exzellente Vorhersagegüte bestätigt und zeigt, dass unser Modell die Marktbewegungen auch bei rückläufigen Werten präzise abbilden kann.

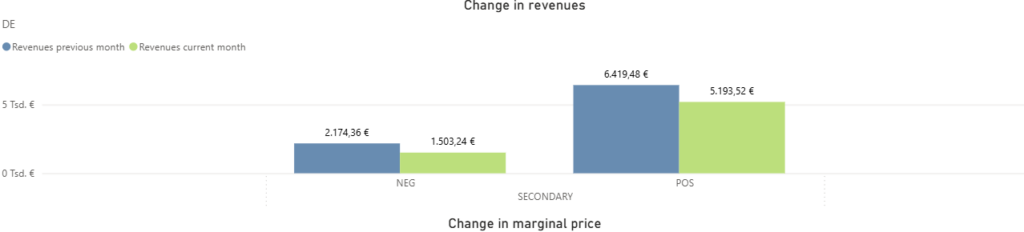

Im deutschen aFRR+ Markt verzeichneten die mit FlexPowerHub generierten Erlöse im Januar eine Korrektur auf 5.194 €/MW/h, nachdem im Dezember noch 6.419 €/MW/h erzielt wurden. Diese Entwicklung verlief parallel zum Marktmittel, das von 7.848 €/MW/h auf 7.064 €/MW/h sank. Trotz des insgesamt schwächeren Preisumfelds konnte der Marktzugang im positiven Segment deutlich gestärkt werden, was sich in einer auf 96 % gestiegenen Bezuschlagungsquote im Vergleich zu den im Dezember verzeichneten 85 % widerspiegelt. Die Prognoseperformance ging in diesem anspruchsvollen Umfeld auf 74 % zurück, nachdem sie im Vormonat bei 82 % gelegen hatte.

Im aFRR- zeigte sich ebenfalls ein klarer Rückgang. Die mit FlexPowerHub erzielten Erlöse sanken von 2.174 €/MW/h im Dezember auf 1.503 €/MW/h im Januar. Das Marktmittel fiel parallel von 2.535 €/MW/h auf 1.963 €/MW/h. Auch hier folgt die Erlösentwicklung damit der allgemeinen Marktentwicklung. Die Bezuschlagungsquote ging im Januar zurück und lag bei 87 % nach 91 % im Dezember. Die Prognoseperformance verringerte sich ebenfalls und lag im Januar bei 77 % gegenüber 86 % im Vormonat.

Marktvolatilität

Im Januar zeigte sich der aFRR in Österreich und Deutschland weiterhin in einem überwiegend ruhigen Marktumfeld mit niedrigen Preisniveaus. Die Volatilität blieb in allen Segmenten meist begrenzt, wurde jedoch durch wenige, klar abgegrenzte Preisspitzen sowie in den aFRR+ Märkten durch wiederkehrende starke Ausschläge geprägt. Auffällig ist zudem, dass es in beiden Ländern im aFRR- am 9. Januar zeitgleich zu einer markanten Spitze kam. Während Österreich an diesem Tag sein Monatshoch erreichte, zeigte auch Deutschland den stärksten Ausschlag des Monats. Im Vergleich zum Dezember blieb das Grundniveau in aFRR- in beiden Ländern niedrig, während sich aFRR+ im Januar insgesamt unruhiger zeigte und die Schwankungen über den Monat verteilt häufiger auftraten.

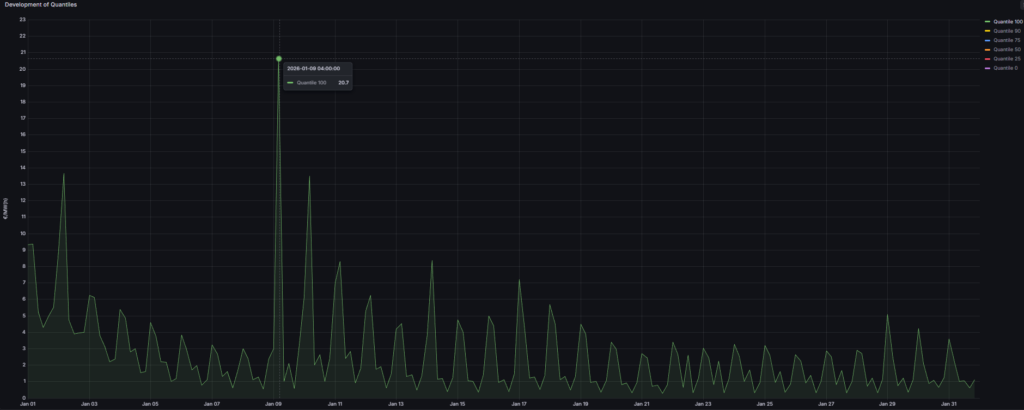

Im österreichischen aFRR- zeigte sich der Januar über weite Strecken auf einem sehr niedrigen und stabilen Preisniveau. In den meisten Zeitscheiben bewegten sich die Preise unter 10 €/MW/h und damit in einem insgesamt ruhigen Marktumfeld. Dieses stabile Grundniveau wurde jedoch an wenigen Tagen durch klar erkennbare Preisspitzen unterbrochen, die die Volatilität punktuell erhöhten.

Ein erster Ausschlag trat zu Monatsbeginn am 2. Januar auf, als der Preis von unter 6 €/MW/h kurzfristig auf 13,7 €/MW/h anstieg. Die deutlichste Bewegung folgte am 9. Januar mit dem Monatshoch von 20,7 €/MW/h. Am 10. Januar kam es zu einem weiteren Peak von 13,5 €/MW/h, bevor die Preise wieder auf ein Niveau von unter 10 €/MW/h zurückfielen und der Markt erneut ein ruhiges Muster zeigte.

Im Vergleich zum Dezember, der durch höhere Extremwerte bis 49 €/MW/h geprägt war, fiel der Januar damit deutlich moderater aus und blieb stärker von einem konstant niedrigen Grundniveau bestimmt. In diesem Umfeld blieb der Marktzugang stabil. Die Bezuschlagungsquote lag bei 88 % und die Prognoseperformance bei 99 %, was zeigt, dass FlexPowerHub die Kombination aus ruhigem Grundniveau und wenigen kurzfristigen Ausreißern zuverlässig abbilden konnte.

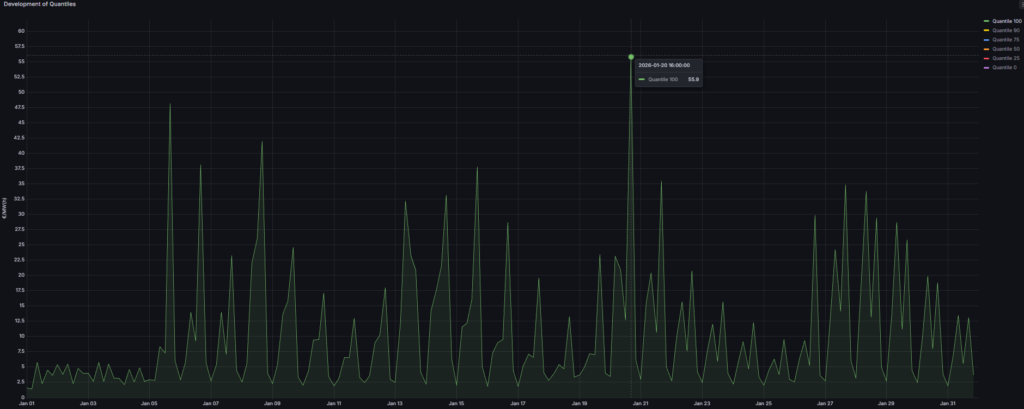

Im österreichischen aFRR+ startete der Januar mit einem sehr niedrigen Preisniveau von unter 6 €/MW/h. Danach stiegen die Preise an und der restliche Monat war durch wiederkehrende starke Schwankungen geprägt. Das Marktbild wurde damit weniger durch einzelne Ausreißer bestimmt, sondern durch ein wiederholtes Muster aus sehr niedrigen Niveaus und abrupten Ausschlägen.

Die erste markante Preisspitze trat am 5. Januar auf, als der Preis von 7 €/MW/h kurzfristig auf 48 €/MW/h anstieg und anschließend rasch wieder in den Bereich um 6 €/MW/h zurückkehrte. Dieses Muster setzte sich über große Teile des Monats fort. Der Höchstwert wurde am 20. Januar erreicht, als der Preis kurzfristig von 13 €/MW/h auf 56 €/MW/h anstieg.

Im Vergleich zum Dezember, in dem sich die Volatilität stärker auf den Monatsbeginn konzentrierte und der Markt danach ruhiger wurde, blieb der Januar insgesamt über den Monat hinweg wechselhafter. Gleichzeitig lag das Monatshoch unter dem Dezemberextrem von 74 €/MW/h. Die Bezuschlagungsquote lag bei 87 % und die Prognoseperformance bei 82 %, was die erhöhten Anforderungen durch die häufigen, abrupten Ausschläge widerspiegelt.

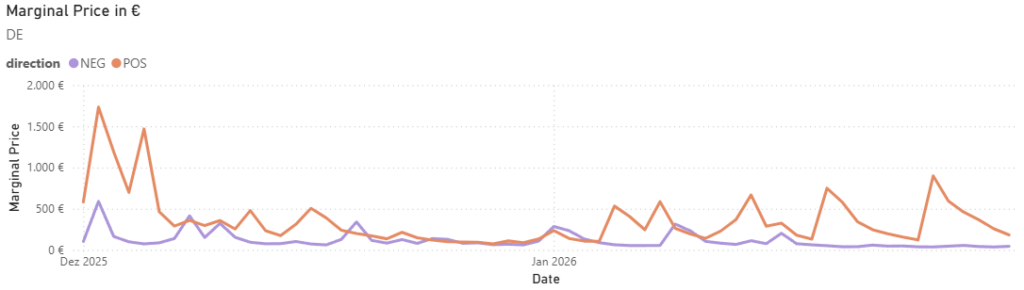

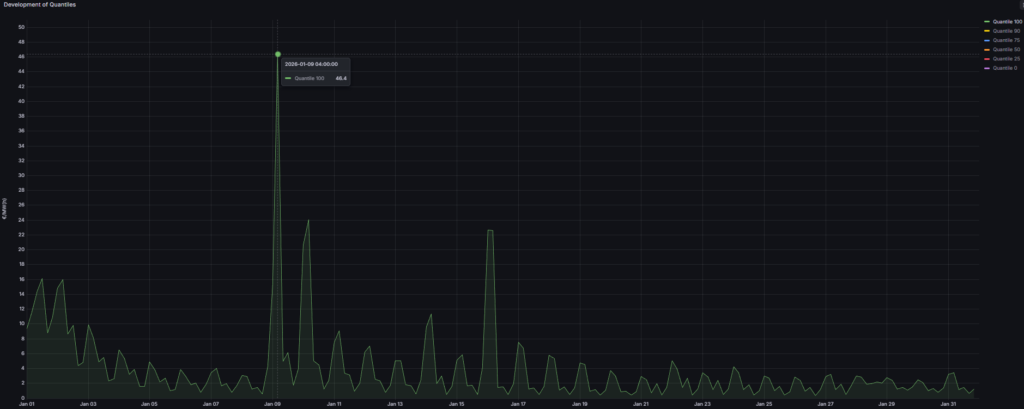

Im deutschen aFRR- zeigte sich der Januar über den Großteil des Monats auf einem sehr niedrigen Preisniveau von unter 9 €/MW/h. Die Volatilität blieb damit insgesamt begrenzt, wurde jedoch durch wenige deutliche Preisspitzen klar sichtbar unterbrochen.

Der erste und zugleich höchste Ausschlag trat am 9. Januar auf, als der Preis von etwa 15 €/MW/h kurzfristig auf 46 €/MW/h anstieg und anschließend rasch auf rund 5 €/MW/h zurückfiel. Bereits am Folgetag kam es erneut zu einer Anhebung auf 24 €/MW/h. Ein weiterer klarer Ausschlag wurde am 16. Januar mit 23 €/MW/h beobachtet. Danach stabilisierte sich der Markt wieder deutlich und blieb bis zum Monatsende auf dem niedrigen Grundniveau.

Im Vergleich zum Dezember, der in diesem Segment durch mehrere Spitzen bis 69 €/MW/h geprägt war, fiel der Januar moderater aus und zeigte eine schnellere Rückkehr in ruhige Marktphasen. Die Bezuschlagungsquote lag bei 87 % und die Prognoseperformance bei 77 %, was zeigt, dass das Modell den ruhigen Grundverlauf abbilden konnte, während die wenigen, aber markanten Peaks den Anspruch an unsere Prognose erhöhten.

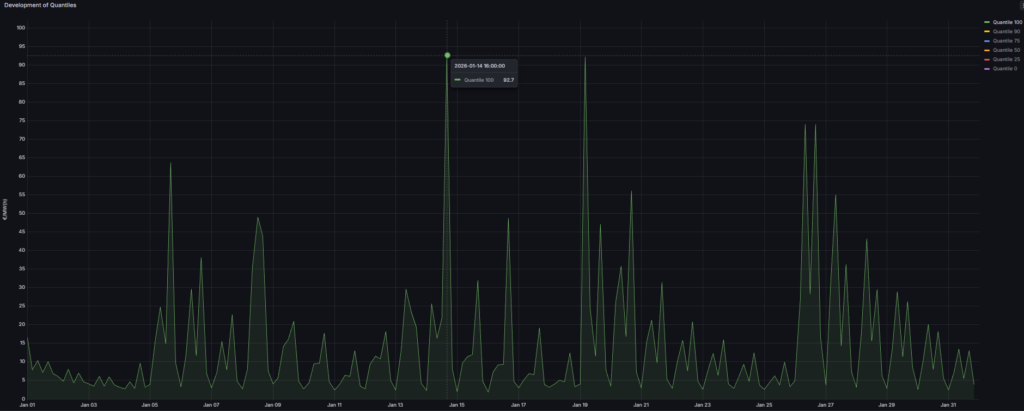

Im deutschen aFRR+ startete der Januar auf einem niedrigen Niveau von unter 20 €/MW/h, bevor es im Monatsverlauf zu mehreren deutlich ausgeprägten Preisspitzen kam. Damit blieb das Grundniveau in vielen Zeitscheiben moderat, wurde jedoch wiederholt durch kurzfristige Ausschläge unterbrochen, die die Volatilität über den gesamten Monat erhöhten.

Bereits am 5. Januar kam es zu einem deutlichen Peak auf 64 €/MW/h. Die Höchstwerte wurden am 14. und am 19. Januar erreicht, als die Preise jeweils kurzfristig auf rund 92 €/MW/h anstiegen. Zum Monatsende zeigte sich nochmals eine ausgeprägte Schwankung am 26. Januar, als der Preis zunächst auf 74 €/MW/h anstieg, anschließend auf 28 €/MW/h fiel und danach erneut auf 74 €/MW/h anstieg. Danach sank das Preisniveau stufenweise ab.

Im Vergleich zum Dezember blieb das absolute Extremniveau deutlich niedriger, da die außergewöhnlichen Ausschläge bis rund 257 €/MW/h ausblieben. Gleichzeitig war die Volatilität im Januar breiter über den Monat verteilt und weniger auf den Monatsbeginn konzentriert. Die Bezuschlagungsquote lag bei 96 % und damit auf einem sehr hohen Niveau. Die Prognoseperformance lag bei 74 %, was zeigt, dass die wiederkehrenden, teils abrupten Peaks weiterhin hohe Anforderungen an die kurzfristige Abbildung stellten.

1DA vs. 2DA

Auch im Januar 2026 zeigte sich in den aFRR Märkten ein klarer Vorteil der 1-Day-Ahead Prognose gegenüber der 2-Day-Ahead Prognose. In Österreich wie auch in Deutschland führte der kürzere Prognosehorizont zu höheren Bezuschlagungsquoten und damit zu spürbar höheren Erlösen. Gerade in einem Marktumfeld, das über weite Strecken von niedrigen Preisniveaus geprägt war und punktuell starke Ausschläge zeigte, zahlte sich die bessere kurzfristige Anpassungsfähigkeit der 1DA erneut aus.

Auch im Januar 2026 zeigte sich in den aFRR Märkten ein klarer Vorteil der 1-Day-Ahead Prognose gegenüber der 2-Day-Ahead Prognose. In Österreich wie auch in Deutschland führte der kürzere Prognosehorizont zu höheren Bezuschlagungsquoten und damit zu spürbar höheren Erlösen. Gerade in einem Marktumfeld, das über weite Strecken von niedrigen Preisniveaus geprägt war und punktuell starke Ausschläge zeigte, zahlte sich die bessere kurzfristige Anpassungsfähigkeit der 1DA erneut aus.

In Österreich bestätigte sich der Mehrwert der 1DA in beiden Richtungen. Im aFRR- erreichte die 1DA eine Bezuschlagungsquote von 89,78 % gegenüber 69,35 % bei der 2DA. Die Erlöse lagen bei 1.198,12 €/MW/m, was einem zusätzlichen Erlös von 306,36 €/MW/m entspricht. Im aFRR+ war der Vorteil ebenfalls deutlich. Die 1DA erzielte eine Bezuschlagungsquote von 93,55 % gegenüber 70,97 % bei der 2DA. Auf dieser Basis wurden Erlöse von 4.707,16 €/MW/m erzielt, was einem Mehrerlös von 1.227,48 €/MW/m entspricht.

In Deutschland zeigte sich der Vorteil der 1DA ebenfalls klar. Im aFRR- lag die Bezuschlagungsquote bei 86,56 %, während mit der 2DA 68,28 % erreicht wurden. Die Erlöse beliefen sich auf 1.517,00 €/MW/m und lagen damit 468,08 €/MW/m über der 2DA. Im aFRR+ fiel der Unterschied bei den Erlösen erneut besonders spürbar aus. Hier wurde eine Bezuschlagungsquote von 93,55 % gegenüber 79,03 % bei der 2DA erreicht. Gleichzeitig konnten Erlöse von 5.234,88 €/MW/m erzielt werden, was zu einem Mehrerlös von 1.219,88 €/MW/m gegenüber der 2DA führte.

Aus Erlössicht war der deutsche aFRR+ damit auch im Januar der attraktivste Markt. Hier kombinierte die 1DA die höchsten absoluten Erlöse von 5.234,88 €/MW mit einem klaren Vorsprung gegenüber der 2DA. Insgesamt bestätigen die Ergebnisse des Januars erneut, dass die 1DA-Prognose die kurzfristige Optimierung unterstützt und einen größeren Anteil des verfügbaren Erlöspotenzials erschließen kann.