Überblick Erlösentwicklung – alle Märkte

Im April zeigte sich auf den Regelleistungsmärkten in Deutschland und Österreich ein starker Preisanstieg in den negativen Segmenten. Sowohl im aFRR- als auch im mFRR- zogen die Grenzpreise deutlich an. Die positiven Märkte zeigten hingegen ein differenzierteres Bild mit rückläufigen Grenzpreisen in Österreich und moderaten bis starken Anstiegen in Deutschland. Parallel dazu setzte der FCR seinen Aufwärtstrend fort und verzeichnete in beiden Ländern kräftige Erlöszuwächse.

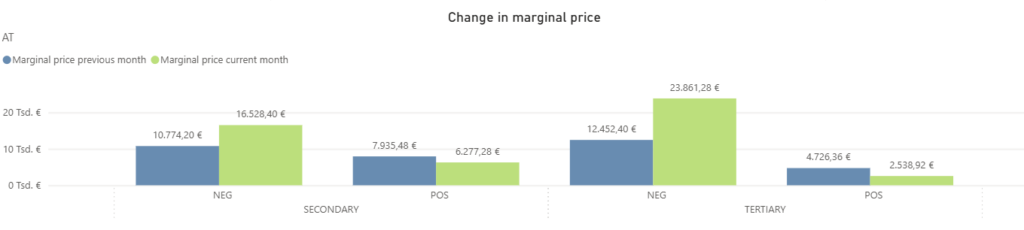

In Österreich verzeichneten die Grenzpreise im aFRR- einen massiven Anstieg um rund 53% auf 16.528 €/MW/h im April. Im Gegensatz dazu kam es im aFRR+ zu einem spürbaren Rückgang von 7.935 €/MW/h im Vormonat auf nun 6.277 €/MW/h. Eine ähnliche Zweiteilung zeigte sich im mFRR. Hier explodierte der mFRR- förmlich mit einem Wachstum von fast 92%, wohingegen der mFRR+ eine rückläufige Tendenz aufwies und bei 2.539 €/MW/h schloss. Dies entspricht einem merklichen Abschwung gegenüber den 4.726 €/MW/h des Vormonats. Sehr erfreulich entwickelte sich der FCR, in dem die Erlöse um annähernd 25% auf starke 17.080 €/MW/h nach oben schnellten.

In Deutschland präsentierte sich ebenfalls ein durchweg dynamisches Bild, das jedoch einige spannende Unterschiede zum österreichischen Markt aufwies. Analog zur Entwicklung im Nachbarland verzeichnete der aFRR- einen massiven Anstieg, der hier mit einem Plus von rund 143% auf beeindruckende 30.454 €/MW/h im April sogar noch deutlicher ausfiel. Im klaren Gegensatz zum Rückgang in Österreich legte in Deutschland auch der aFRR+ zu und kletterte von 10.471 €/MW/h im Vormonat auf nun 13.375 €/MW/h. Diese Aufwärtstendenz spiegelte sich wie schon in Österreich ebenso im mFRR- wider, welcher sich mit einem Zuwachs von gut 100% auf 15.824 €/MW/h quasi verdoppelte. Im Unterschied zur deutlich rückläufigen Tendenz des mFRR+ in Österreich zeigte sich dieser in Deutschland wesentlich stabiler und verzeichnete einen minimalen Anstieg um knapp ein Prozent auf 1.504 €/MW/h. Sehr erfolgreich und in vollkommenem Einklang mit der Marktentwicklung im Nachbarland schloss der FCR ab, bei dem die Erlöse um rund 29% auf starke 16.523 €/MW/h zulegten.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im April verzeichneten die Regelleistungsmärkte in Deutschland und Österreich eine weiterhin dynamische Entwicklung, die insbesondere im negativen Bereich zu einem kräftigen Anstieg der Erlöse führte. Diese positive Entwicklung spiegelte sich ebenso im deutlichen Zuwachs des Marktmittels wider. FlexPowerHub gelang es dabei erneut, die Markttrends durch eine präzise Prognose effizient abzubilden und in fast allen Segmenten eine konstant starke operative Performance zu erzielen.

Österreich

Im aFRR+ verzeichneten die mit FlexPowerHub erzielten Erlöse im April einen moderaten Rückgang auf 4.520 €/MW/h, nachdem im Vormonat noch 5.498 €/MW/h erreicht wurden. Das Marktmittel gab im gleichen Zeitraum ebenfalls leicht von 5.862 €/MW/h auf 4.743 €/MW/h nach, womit unsere Erlösentwicklung im Einklang mit der allgemeinen Marktdynamik verlief. Sehr erfreulich entwickelte sich in diesem Umfeld die Bezuschlagungsquote, welche von 90% spürbar auf hervorragende 94% anstieg. Gleichzeitig konnte sich unsere Prognoseperformance weiter verbessern und schloss bei starken 95% ab.

Wesentlich dynamischer präsentierte sich das Bild im aFRR-. Hier legten die Erlöse förmlich einen Sprung hin und stiegen um rund 54% auf beachtliche 10.192 €/MW/h, während im März lediglich 6.611 €/MW/h verzeichnet wurden. Parallel dazu kletterte das Marktmittel kräftig um gut 60% von 7.513 €/MW/h auf 12.039 €/MW/h. Die Bezuschlagungsquote blieb mit 91% auf einem konstant hohen Niveau. Die Prognoseperformance zeigte sich in diesem volatileren Umfeld mit 85% weiterhin auf einem soliden Niveau.

Deutschland

Im aFRR+ zeigte sich ein ähnliches Bild wie in Österreich, wobei die mit FlexPowerHub generierten Erlöse leicht auf 6.053 €/MW/h nachgaben. Dies entspricht einem moderaten Abschwung gegenüber den 6.436 €/MW/h aus dem Vormonat. Im Unterschied zur Entwicklung im Nachbarland verzeichnete das Marktmittel hier jedoch einen leichten Anstieg von 7.825 €/MW/h auf 8.030 €/MW/h. In diesem Umfeld behauptete sich unsere operative Performance mit einer starken Bezuschlagungsquote von 88%. Damit bewegen wir uns weiterhin auf einem absolut hohen Niveau und gewährleisten einen verlässlichen Marktzugang. Ebenso schloss die Prognoseperformance mit soliden 75% ab.

Ebenfalls in vollem Einklang mit dem österreichischen Markt verzeichnete der deutsche aFRR- einen massiven Erlöszuwachs. Hier kletterten die mit FlexPowerHub erzielten Erlöse um gut 51% auf starke 11.391 €/MW/h, nachdem im März noch 7.555 €/MW/h verbucht wurden. Das Marktmittel folgte dieser rasanten Aufwärtsbewegung und stieg markant von 9.057 €/MW/h auf beeindruckende 14.735 €/MW/h. Besonders positiv hervorzuheben ist die Bezuschlagungsquote, welche sich im klaren Gegensatz zur leichten Abnahme in Österreich hier signifikant von 72% auf 86% verbesserte und das Marktpotenzial exzellent ausschöpfte. Die Prognoseperformance pendelte sich trotz der enormen Dynamik bei soliden 77% ein.

Marktvolatilität

Im April präsentierte sich die Volatilität in den sekundären Regelleistungsmärkten in Österreich und Deutschland sehr unterschiedlich. In Österreich etablierte sich ein Rhythmus aus kontinuierlichen Schwankungen, bei dem das absolute Extremniveau im positiven Segment im direkten Vergleich zum März sogar spürbar sank. Im klaren Gegensatz dazu stand die rasante Entwicklung in Deutschland. Hier durchbrachen gigantische Einzelereignisse am 24. April das ansonsten im Vergleich zum Vormonat auffällig ruhige Marktumfeld und sorgten für beispiellose Rekordwerte. Unsere operativen Kennzahlen belegen dabei eindrucksvoll, dass FlexPowerHub diese überaus anspruchsvollen Marktdynamiken nicht nur sicher beherrscht, sondern exzellent in wirtschaftliche Erfolge übersetzt.

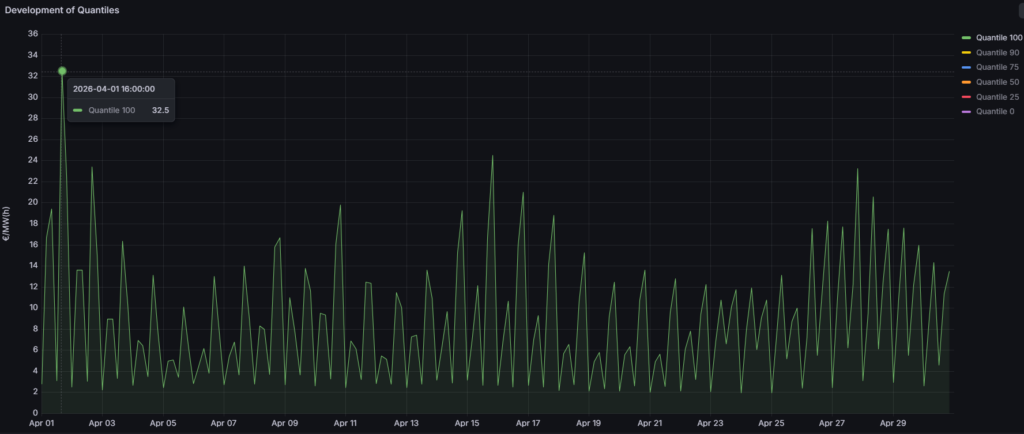

Im österreichischen aFRR- war der April durch eine anhaltende Dynamik geprägt. Die Preise wiesen regelmäßige Schwankungen auf, die sich besonders in der zweiten Monatshälfte nochmals intensivierten. Das absolute Monatshoch wurde am 26. April um 12:00 Uhr mit starken 133 €/MW/h erreicht. Dies entspricht einem markanten Zuwachs gegenüber dem März, in dem der höchste Ausschlag noch bei rund 83 €/MW/h gelegen hatte. Während der Vormonat also durch eine verstetigte Volatilität auf einem höheren Niveau gekennzeichnet war, nahm die Intensität der Preise im April nochmals spürbar zu. In diesem volatileren Umfeld bewiesen unsere Prognosemodelle ihre enorme Stärke. Die Prognoseperformance schloss bei sehr soliden 85% ab, was belegt, dass wir die Schwankungen überaus treffsicher antizipieren konnten. Gleichzeitig hielten wir die Bezuschlagungsquote auf einem herausragenden Niveau von 91%. Diese Kombination verdeutlicht, dass FlexPowerHub auch bei erhöhter Marktdynamik einen nahezu kontinuierlichen Marktzugang sicherstellt und die lukrativen Preisspitzen überaus erfolgreich für unsere Kunden abschöpft.

Eine wesentlich ruhigere Entwicklung zeigte sich hingegen im aFRR+. Hier startete der Monat direkt am 1. April um 16:00 Uhr mit dem Höchstwert von 33 €/MW/h. Im weiteren Verlauf pendelten sich die Preise zumeist auf einem moderateren Niveau ein und wiesen kontinuierliche, jedoch weitaus weniger extreme Schwankungen auf. Im direkten Vergleich zum Vormonat beruhigte sich das Spitzenpreisniveau in diesem Segment somit spürbar. Während der März noch eine sehr dynamische Aufwärtsbewegung mit einem Maximum von rund 61 €/MW/h verzeichnete, agierte der April wesentlich flacher. Diese ruhigere Marktphase nutzten unsere Algorithmen auf beeindruckende Weise aus. Die ohnehin schon hohe Prognoseperformance konnte auf brillante 95% gesteigert werden. Parallel dazu kletterte die Bezuschlagungsquote in diesem stabilen Umfeld auf hervorragende 94%. Diese Werte sind ein klarer Beleg dafür, dass wir in stetigen Märkten das vorhandene Erlöspotenzial fast vollständig ausschöpfen und die Gebote unserer Kunden mit maximaler Präzision platzieren.

Im Unterschied zur kontinuierlichen Volatilität in Österreich präsentierte sich der deutsche aFRR- mit einer völlig anderen Marktcharakteristik. Über weite Strecken verharrten die Preise auf einem extrem ruhigen Grundniveau. Diese Stille wurde jedoch am 24. April um 08:00 Uhr durch ein beispielloses Extremereignis regelrecht durchbrochen. Der Preis explodierte förmlich auf einen absoluten Rekordwert von 2.093 €/MW/h. Im direkten Vergleich markiert dieser isolierte Ausreißer eine außergewöhnliche Sondersituation und eine vollkommene Abkehr vom Marktbild des Vormonats. Der März war noch von einer verhältnismäßig stabilen Dynamik und häufigeren Schwankungen mit einem Hoch von lediglich 89 €/MW/h geprägt, ohne dass es zu solch extremen Einzelsprüngen kam. Solche plötzlichen Gigantensprünge stellen höchste Anforderungen an jedes Optimierungssystem. FlexPowerHub meisterte diese Herausforderung exzellent. Dies zeigt sich besonders eindrucksvoll an der massiv gesteigerten Bezuschlagungsquote, die von 72% im Vormonat auf starke 86% anstieg. Wir waren also genau dann erfolgreich im Markt positioniert, als es am wichtigsten war. Eine Prognoseperformance von 77% belegt zudem eindrücklich, dass unsere Modelle die Balance zwischen Risiko und Erlösmaximierung bei derart unvorhersehbaren Extremen souverän meistern.

Ebenfalls in direkter Verbindung mit den Vorkommnissen im negativen Segment zeigte der aFRR+ exakt zum selben Zeitpunkt eine gigantische Preisspitze. Am 24. April um 08:00 Uhr kletterte der Wert massiv auf 405 €/MW/h, wohingegen der Markt im restlichen Monatsverlauf völlig unauffällig agierte. Analog zur unglaublichen Entwicklung im aFRR- stellt dies einen gewaltigen Sprung und einen kompletten Strukturwechsel gegenüber dem März dar. Im Vormonat etablierte sich noch eine rhythmischere Preisdynamik mit regelmäßigen Ausschlägen und einem Maximum von rund 73 €/MW/h. Der April hingegen fiel in ein Muster von einem extremen Einzelereignis zurück. Ein solch abruptes Marktereignis erfordert ein äußerst robustes Risikomanagement. Unsere Systeme lieferten hierbei erneut ab. Mit einer starken Bezuschlagungsquote von 88% stellten wir eine exzellente Marktabdeckung sicher. Die Prognoseperformance von 75% unterstreicht dabei die Qualität unserer kurzfristigen Optimierungsstrategien. Sie beweist anschaulich, dass FlexPowerHub selbst bei einer abrupten Rückkehr zu isolierten Schocksituationen substantielle Erlöse sichert, ohne die Portfolios unverhältnismäßigen Risiken auszusetzen.

1DA vs. 2DA

Im April 2026 setzte sich der Trend einer überlegenen Performance der 1DA Prognose gegenüber der 2DA in allen betrachteten aFRR Märkten eindrucksvoll fort. In einem Marktumfeld, das durch eine enorme Dynamik in den negativen Segmenten und teils beispiellose Rekordwerte geprägt war, ermöglichte der kürzere Prognosehorizont in Österreich und Deutschland erneut eine optimierte Gebotsstrategie. Dies führte zu weiterhin konstant hohen Bezuschlagungsquoten und deutlich gesteigerten Gesamterlösen.

In Österreich untermauerten die Ergebnisse den klaren wirtschaftlichen Mehrwert der 1DA in beiden Richtungen. Im aFRR- erreichte die 1DA eine starke Bezuschlagungsquote von 88%, während die 2DA lediglich bei 72% lag. Erlösseitig führte dies zu Erlösen von 10.056 €/MW/m für die 1DA gegenüber 9.112 €/MW/m für die 2DA. Dies resultierte in einem Mehrerlös von 944 €/MW/m. Auch im aFRR+ blieb der Vorteil überaus markant. Bei einer hervorragenden Bezuschlagungsquote von 95% gegenüber 79% bei der 2DA generierte die 1DA Erlöse von 4.522 €/MW/m und erzielte damit einen beachtlichen Mehrerlös von 868 €/MW/m.

Der deutsche Markt spiegelte diese positive Entwicklung mit ebenfalls starken Werten wider. Im aFRR- sicherte die 1DA eine hohe Bezuschlagungsquote von 90%, während die 2DA lediglich bei 79% lag. Erlösseitig konnte die 1DA mit 11.202 €/MW/m im Vergleich zu 10.039 €/MW/m bei der 2DA einen Mehrerlös von 1.163 €/MW/m erwirtschaften. Im aFRR+ war der Vorsprung der 1DA ebenfalls deutlich ausgeprägt. Die 1DA behauptete sich hierbei mit einer überzeugenden Bezuschlagungsquote von 84% gegenüber 78% bei der 2DA auf einem absolut soliden Niveau. Mit Erlösen von 6.008 €/MW/m im Vergleich zu 5.381 €/MW/m sicherte die 1DA auch in diesem Segment einen sehr attraktiven Mehrerlös von 627 €/MW/m.

Hier gelangen Sie zu unserem Prognosedashboard, auf dem Sie alle Werte im Detail einsehen können.