Überblick Erlösentwicklung – alle Märkte

Der Juni war auf den Regelleistungsmärkten in Deutschland und Österreich durch ein stark asymmetrisches Marktbild gekennzeichnet. Anders als noch im Vormonat agierten beide Länder dieses Mal vollkommen synchron. Wir erlebten eine massive Aufwärtsbewegung in sämtlichen positiven Märkten, während die negativen Märkte flächendeckend und spürbar abkühlten. Diese synchrone Zweiteilung markiert einen deutlichen Unterschied zum Mai, in dem wir noch eine länderspezifische Divergenz beobachteten. Auch der historische Blick auf den Juni des Vorjahres offenbart spannende Kontraste. Damals gaben die Preise mit Ausnahme des mFRR+ fast überall nach. In diesem Jahr erwiesen sich hingegen alle positiven Produkte als enorme Wachstumstreiber

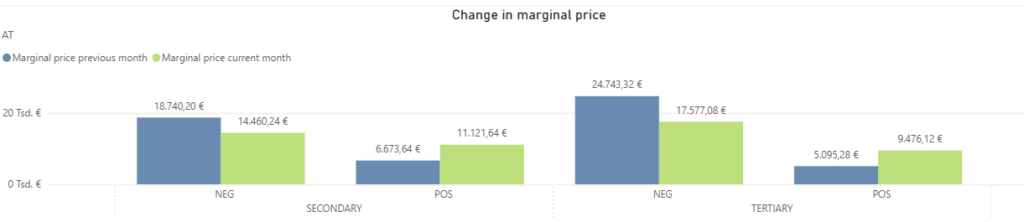

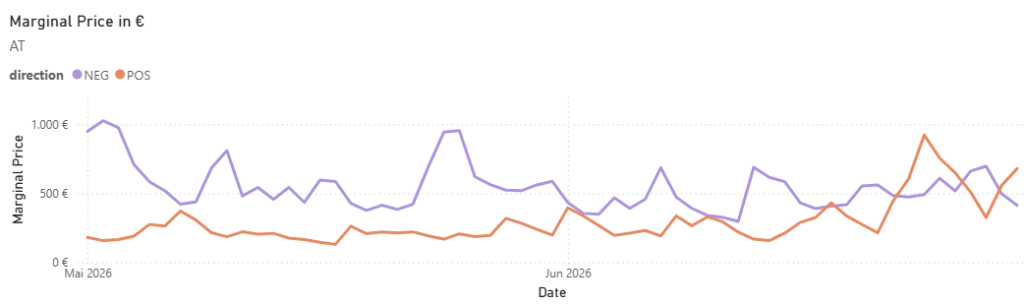

Betrachten wir zunächst die Entwicklungen in Österreich. Der FCR setzte seinen ohnehin schon erfreulichen Kurs weiter fort. Die mit FlexPowerHub erzielten Erlöse kletterten um 8 % von rund 18.085 €/MW/h auf starke 19.515 €/MW/h.

Ein Blick auf den sekundären Regelleistungsmarkt offenbart dann die erwähnte klare Richtungsspaltung. Der aFRR+ erlebte einen massiven Anstieg der Grenzpreise und sprang um 67 % von 6.673 €/MW/h auf 11.121 €/MW/h. Im direkten Vorjahresvergleich ist das eine bemerkenswerte Wende, da dieser Markt im Juni 2025 noch spürbar rückläufig war. Der aFRR- kühlte hingegen merklich ab und rutschte um 23 % von 18.740 €/MW/h auf 14.460 €/MW/h.

Dieselbe Dynamik durchlief der tertiäre Markt. Die Grenzpreise im mFRR+ schossen förmlich in die Höhe und verzeichneten ein Wachstum von 86 % (von ca. 5.100 €/MW/h) auf 9.476 €/MW/h. Der mFRR- gab parallel dazu deutlich nach; hier sanken die Grenzpreise um 29 % von 24.743 €/MW/h auf 17.577 €/MW/h.

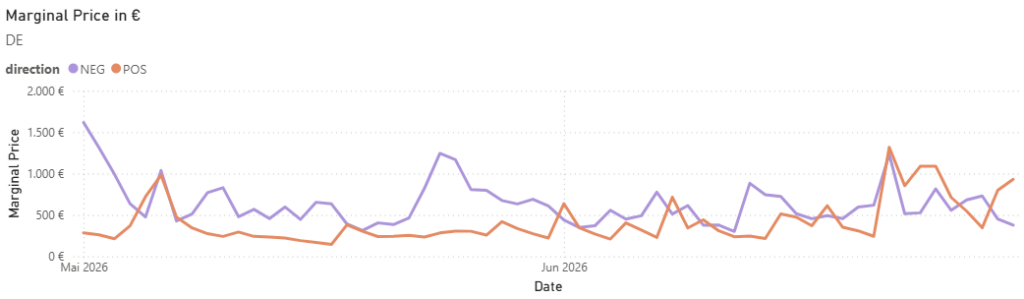

In Deutschland etablierte sich ein nahezu identisches Verhaltensmuster. Auch hier zeigte sich eine strikte Trennung zwischen nachgebenden negativen und steigenden positiven Märkten.

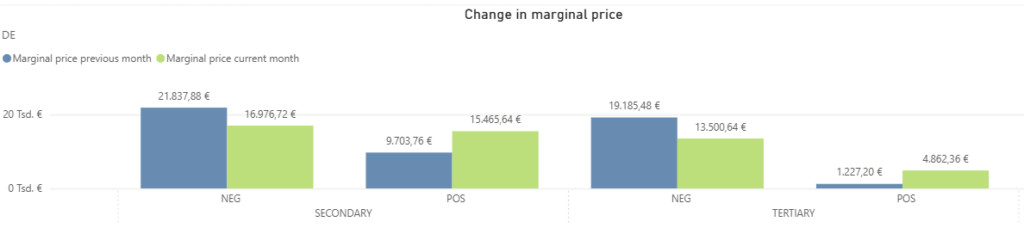

Im aFRR- fielen die Grenzpreise um 22 % von 21.837 €/MW/h auf 16.976 €/MW/h. Der aFRR+ hingegen verzeichnete ein rasantes Wachstum; dort kletterten die Grenzpreise um 59 % von 9.703 €/MW/h auf beeindruckende 15.465 €/MW/h. Ein solch starker Anstieg im aFRR+ hebt sich massiv vom Juni des Vorjahres ab, als dieser Markt in Deutschland noch zweistellige prozentuale Rückgänge verbuchte.

Im mFRR zeigte sich die Marktdynamik sogar noch deutlicher als im Nachbarland. Der Grenzpreis für den mFRR+ vervielfachte sich regelrecht und katapultierte sich mit einem Sprung von 300 % von lediglich 1.227 €/MW/h auf 4.862 €/MW/h nach oben. Gleichzeitig sank der mFRR- um 30 % von 19.185 €/MW/h auf 13.500 €/MW/h.

Der FCR zeigte sich von all diesen starken Schwankungen völlig unbeeindruckt. Die mit FlexPowerHub erzielten Erlöse hielten ihr hohes Niveau des Vormonats mit 17.379 €/MW/h nahezu konstant. Auch hier zeigt sich ein markanter Unterschied zum Juni 2025, als die Erlöse im FCR noch auf Tiefstwerte von unter 15.000 €/MW/h abrutschten.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im Juni präsentierten sich die sekundären Regelleistungsmärkte (aFRR) in Deutschland und Österreich mit einer zweigeteilten Dynamik. Die Erlöse und das Marktmittel in den positiven Segmenten schossen massiv in die Höhe, während die negativen Märkte nach den starken Vormonaten eine spürbare Abkühlung erlebten. FlexPowerHub adaptierte diese gespaltene Marktrealität überaus erfolgreich. Unsere Modelle wandelten die gewaltigen Zuwächse im positiven Bereich bei exzellenten Bezuschlagungsquoten souverän in wirtschaftliche Erfolge um und passten sich gleichzeitig präzise an die veränderten Bedingungen der rückläufigen Märkte an.

Österreich

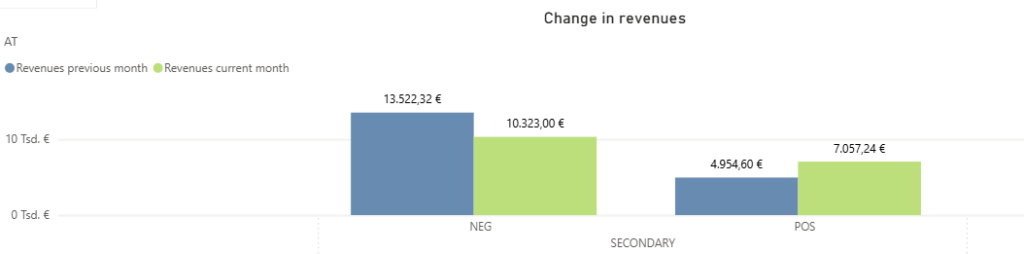

Im aFRR+ offenbarte der Juni einen gewaltigen Aufschwung. Das Marktmittel kletterte kräftig um ca. 66 % von 5.040 €/MW/h im Mai auf starke 8.377 €/MW/h. FlexPowerHub folgte dieser überaus lebhaften Dynamik sehr erfolgreich und steigerte die Erlöse um rund 42 % von 4.954 €/MW/h auf beachtliche 7.057 €/MW/h. Unsere Bezuschlagungsquote blieb in diesem stark wachsenden Umfeld mit knapp 93 % nahezu unverändert auf einem absoluten Spitzenniveau. Die Prognoseperformance ging in diesem veränderten Marktumfeld erwartungsgemäß von gut 98 % im Mai auf rund 84 % zurück. Diese Entwicklung markiert einen fundamentalen Kontrast zum Juni des Vorjahres. Damals verzeichnete der aFRR+ noch einen leichten Erlösrückgang bei gleichzeitig sinkendem Marktmittel.

Gänzlich anders präsentierte sich die Lage im aFRR-. Nach den starken Zuwächsen der Vormonate kühlte der Markt nun spürbar ab. Das Marktmittel gab deutlich um ca. 24 % auf 11.013 €/MW/h nach. Analog dazu verringerten sich auch die mit FlexPowerHub erzielten Erlöse und sanken ebenfalls rund 24 % auf 10.323 €/MW/h. Flankiert wurde dieser Rückgang von einer leicht sinkenden Bezuschlagungsquote, die von knapp 95 % auf rund 91 % nachgab. Positiv entwickelte sich in diesem Umfeld unsere Prognoseperformance, die sich auf 94 % verbesserte. Auch hier liefert der historische Blick auf den Juni 2025 einen interessanten Vergleich. Im Vorjahr konnten wir in genau diesem Marktsegment noch steigende Erlöse realisieren, während das Marktmittel leicht rückläufig war.

Deutschland

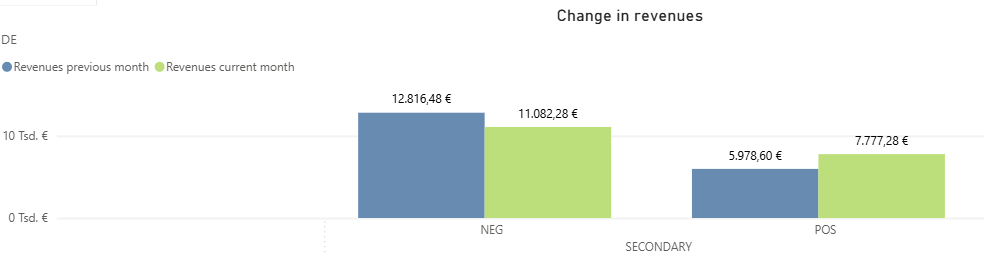

Der deutsche Regelleistungsmarkt adaptierte dieses gespaltene Muster im positiven Markt noch deutlich extremer. Im aFRR+ zog das Marktmittel gewaltig an und sprang um ca. 53 % auf beachtliche 11.088 €/MW/h. FlexPowerHub nutzte dieses enorme Potenzial hocheffizient und steigerte die Erlöse parallel dazu um rund 30 % von 5.978 €/MW/h auf 7.777 €/MW/h. Die Bezuschlagungsquote hielt sich trotz der massiven Marktveränderungen bei herausragenden 95 %. Während die enorme Preiserhöhung unsere Vorhersagemodelle herausforderte, was zu einem Rückgang der Prognoseperformance auf 70 % führte. Vergleicht man dies mit dem Juni 2025, so zeigt sich eine vollkommen neue Marktrealität. Im Vorjahr gaben die Erlöse im deutschen aFRR+ noch leicht nach, anstatt derart zu explodieren.

Im aFRR- spiegelte sich die Abkühlung des Nachbarlandes wider. Das Marktmittel rutschte um ca. 23 % auf 13.076 €/MW/h ab. Die mit unseren Algorithmen generierten Erlöse folgten diesem Abwärtstrend und fielen um rund 14 % von 12.816 €/MW/h auf 11.082 €/MW/h. Interessant ist in diesem Kontext die Entwicklung unserer Kennzahlen. Die Bezuschlagungsquote verzeichnete hier einen ungewöhnlich starken Rückgang von knapp 96 % im Mai auf nun gut 74 %. Dafür bewiesen unsere Prognosemodelle im entspannteren Marktumfeld enorme Präzision. Die Prognoseperformance kletterte deutlich von 75 % im Mai auf nahezu 85 % im Juni nach oben. Diese spürbare Korrektur der Erlöse im negativen Markt steht im harten Kontrast zum Juni 2025. Damals wuchsen unsere Erlöse entgegen dem fallenden Markttrend und die Bezuschlagungsquote schoss massiv in die Höhe.

Die Ergebnisse des Junis belegen eine stark asymmetrische Marktdynamik. FlexPowerHub wandelte die massiven Zuwächse in den positiven Märkten bei exzellenten Bezuschlagungsquoten souverän in wirtschaftliche Erfolge um und passte die Systeme gekonnt an die veränderten Bedingungen der negativen Märkte an.

Marktvolatilität

Im Juni kehrte eine selektive Volatilität in die sekundären Regelleistungsmärkte zurück. Während der Mai noch durch eine flächendeckende Entspannung glänzte, konzentrierte sich die neu erwachte Dynamik primär auf die positiven Märkte beider Länder, wo das abendliche Einbrechen der Solareinspeisung zum Monatsende markante Peaks erzwang. Demgegenüber präsentierten sich die negativen Märkte dank zunehmender Speicherflexibilität bemerkenswert stabil und normalisiert, sodass die extremen Preisausreißer des Vorjahres ausblieben.

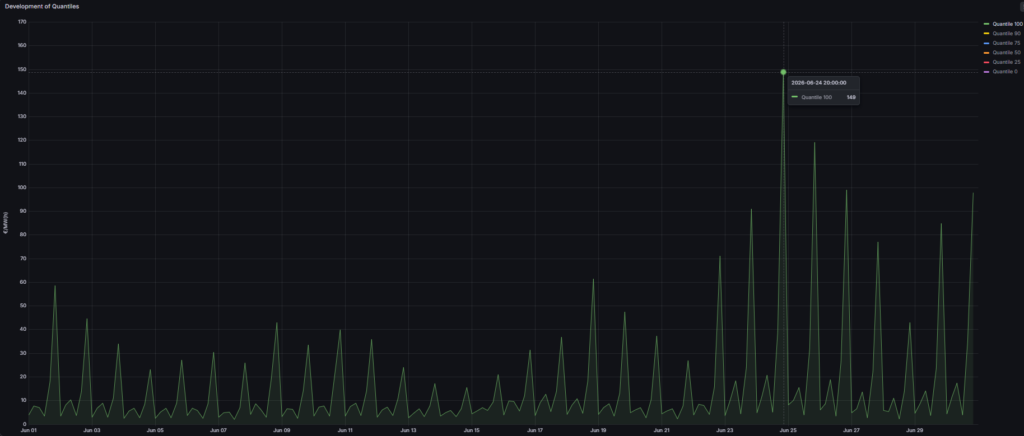

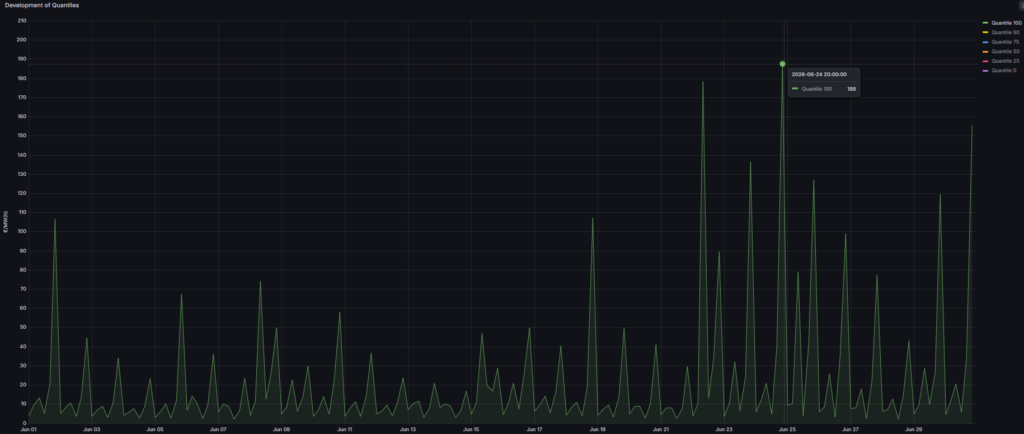

Betrachten wir zunächst den österreichischen aFRR+. Hier vollzog sich ein markanter Wandel, der sich allerdings erst im letzten Monatsdrittel bemerkbar machte. Der Vormonat agierte noch flach und berechenbar mit einem Höchstwert von knapp 40 €/MW/h. Auch der Juni präsentierte sich über weite Strecken hinweg ruhig; den Großteil des Monats bewegten sich die Preise stabil auf einem Niveau von unter 61,4 €/MW/h. Erst zum Ende des Monats nahm die Volatilität spürbar zu und gipfelte am 24. Juni um 20:00 Uhr in einem ausgeprägten Peak von 149 €/MW/h. Diese Entwicklung übertrifft die historische Spitze aus dem Juni 2025 deutlich, als lediglich ein Höchstwert von 85 €/MW/h zu beobachten war. Damit forderte vorwiegend die Schlussphase des Monats eine überaus agile Optimierungsstrategie, während die Wochen zuvor von einer weitgehend entspannten Marktlage geprägt waren. Selbst in diesem zunehmend volatilen Umfeld bewies FlexPowerHub eine herausragende Präzision und sicherte sich eine exzellente Bezuschlagungsquote von knapp 93 %.

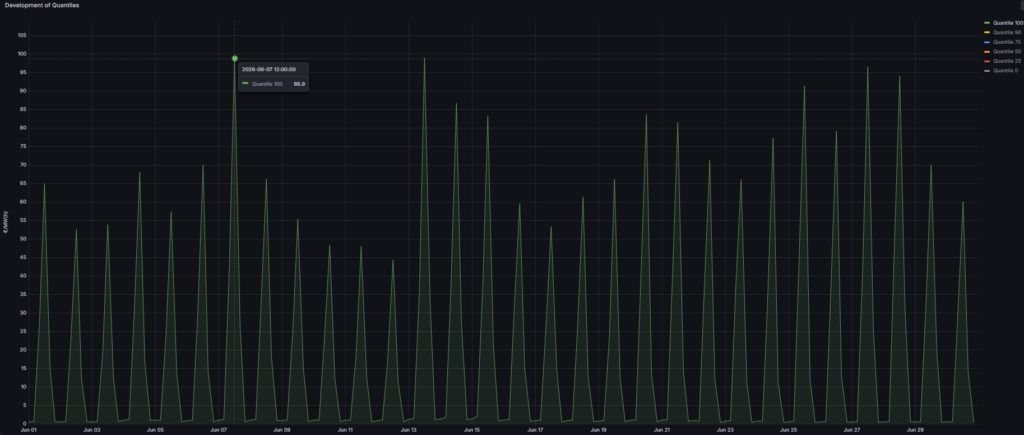

Ein gänzlich anderes und wesentlich ruhigeres Bild zeichnete der aFRR-. Hier kühlte das maximale Preisniveau im direkten Vergleich zum Vormonat sogar noch weiter ab. Während im Mai noch Spitzen von 137 €/MW/h erreicht wurden, fand der Juni sein absolutes Maximum bei moderaten 98,9 €/MW/h, das bemerkenswerterweise gleich zweimal erzielt wurde: sowohl am 7. Juni als auch am 13. Juni jeweils um 12:00 Uhr. Diese Werte stellten jedoch keine singulären, isolierten Preisspitzen dar; vielmehr bewegte sich der Markt über den gesamten Monat hinweg sehr stabil in einem engen Korridor zwischen 44,4 €/MW/h und 94,1 €/MW/h. Diese verlässliche Charakteristik erinnert an das fundamentale Muster des Vorjahres, als sich die Preise ebenfalls in einer festen Spanne ohne echte Ausreißer bewegten. Allerdings lag das allgemeine Preisniveau im Juni 2025 etwas höher: Die Preise pendelten damals zwischen 68,7 €/MW/h und einem Höchstwert von 118 €/MW/h. Unsere Modelle nutzten diese ruhigere, stabilere Marktstruktur optimal aus und bewiesen ihre enorme Präzision mit einer starken Prognoseperformance von 94 %.

Der deutsche Markt spiegelte die Ereignisse des Nachbarlandes im positiven Segment nahezu identisch wider. Im aFRR+ nahm die Volatilität gegenüber dem ruhigen Mai wieder spürbar zu, wobei diese Dynamik durch regelmäßige Schwankungen geprägt war und auf einem generell angehobenen Niveau stattfand. Es handelte sich somit nicht um einen einzelnen, isolierten Preisausreißer, als der Markt am 24. Juni um exakt dieselbe Uhrzeit wie in Österreich seinen Höchstwert von 188 €/MW/h erreichte. Trotz dieser gestiegenen Aktivität belegt der Blick auf das Vorjahr eine eigentlich sehr kontrollierte Lage: Im Juni 2025 wurde der Markt noch von einer massiven Spitze von 379 €/MW/h erschüttert. Die aktuelle Entwicklung zeigt sich folglich zwar lebhaft und bewegt, bleibt aber erfreulich weit von den historischen Werten des Vorjahres entfernt. Trotz dieser veränderten Marktbedingungen demonstrierte FlexPowerHub eine konstante Effizienz und erzielte eine Bezuschlagungsquote von 95 %.

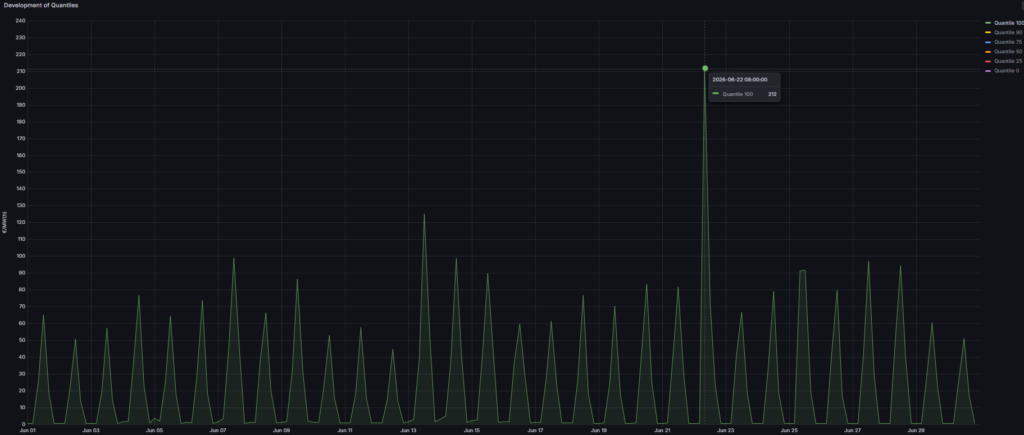

Im aFRR- setzte sich die Normalisierung nach den teils volatilen Vormonaten konsequent fort. Der höchste Ausschlag des Monats ereignete sich am 22. Juni um 08:00 Uhr und lag bei 212 €/MW/h. Damit unterschreitet der Juni den Maiwert von 277 €/MW/h. Besonders deutlich wird diese Beruhigung im direkten Vorjahresvergleich: Der Juni 2025 war noch von einem massiven Preissprung auf über 1000 €/MW/h geprägt. Im aktuellen Berichtsmonat bewegten sich die Notierungen abseits der Preisspitze vom 22. Juni hingegen auf einem stabilen Niveau von unter 125 €/MW/h. Diese relativ konstante Schwankungsbreite bot dem algorithmischen Handel ein verlässliches Umfeld und unterstützte die Optimierung optimal. Unsere Prognosemodelle nutzten dieses stabile Umfeld mit enormer Präzision und ließen die Prognoseperformance auf starke 85 % klettern.

Die Ursachen für diese ausgeprägte Asymmetrie zwischen den Märkten liegen unter anderem in der saisonalen Wetterdynamik und der fortschreitenden strukturellen Reifung des Energiesystems. Während der Ausbau von Großbatteriespeichern die negativen Märkte selbst bei starker solarer Einspeisung zur Mittagszeit stabilisierte und extreme Ausschläge wie im Vorjahr verhinderte, zeigte der positive Markt zum Monatsende seine typische Sommer-Verletzlichkeit. Die zeitgleichen Peaks am 24. Juni um 20:00 Uhr verdeutlichen das klassische Risiko der Abendstunden, wenn die Photovoltaik-Leistung rapide einbricht, während die Residuallast hoch bleibt.

1DA vs. 2DA

Die Auswertungen des letzten Monats bestätigten den strategischen Vorteil der 1-Day-Ahead Prognose (1DA). In einem Marktumfeld, das von steigenden Erlösen in den positiven Segmenten und einer Konsolidierung im negativen Bereich geprägt war, lieferte der kürzere Prognosehorizont die entscheidende Präzision. FlexPowerHub setzte diese Agilität in beiden Ländern in höhere Bezuschlagungsquoten sowie signifikante Mehrerlöse im direkten Vergleich zur 2-Day-Ahead Prognose (2DA) um.

Der österreichische Markt zeigte im Juni eine stark asymmetrische Dynamik. Im aFRR+ erzielte die 1DA-Prognose eine Bezuschlagungsquote von 91 % (2DA: 83 %). Dies führte zu Erlösen von 7.046 €/MW/m und einem Mehrerlös von 913 €/MW/m, welcher den Vormonatswert (643 €/MW/m) übertrifft. Im Juni 2025 lag der zusätzliche Erlös mit 1.378 €/MW/m noch höher.

Demgegenüber verzeichnete die 1DA-Prognose im rückläufigen aFRR- einen moderateren Mehrerlös von knapp 274 €/MW/m bei Erlösen von 10.096 €/MW/m und einer Bezuschlagungsquote von 94 % (2DA: 9.823 €/MW/m bei 87 %). Der Rückgang gegenüber dem Mai (1.320 €/MW/m Mehrerlös) und dem Vorjahr (1.651 €/MW/m) spiegelt die allgemeine Marktberuhigung und das sinkende Preisniveau wider.

Der deutsche Markt wies eine analoge Entwicklung auf. Im aFRR+ sicherte die 1DA-Prognose eine Bezuschlagungsquote von 93 % (2DA: 81 %). Finanziell resultierten daraus Erlöse von 7.818 €/MW/m für die 1DA gegenüber 6.895 €/MW/m für die 2DA. Der Mehrerlös von 922 €/MW/m übertraf den Maiwert (582 €/MW/m) deutlich. Im Juni 2025 hatten extreme Preisspitzen noch zu einem historischen Mehrerlös von über 11.312 €/MW/m geführt; der aktuelle Monat unterstreicht dennoch den Vorteil der kürzeren Prognose in Aufwärtsphasen.

Im aFRR- pendelte sich der Mehrerlös infolge der Marktabkühlung bei gut 221 €/MW/m ein. Mit der 1DA-Prognose wurden Erlöse von 10.281 €/MW/m bei einer Bezuschlagungsquote 92 % generiert (2DA: 10.060 €/MW/m bei 87 %). Auch hier zeigt der Vergleich zum Vormonat (629 €/MW/m Mehrerlös) und zum Juni 2025 (1.688 €/MW/m) den direkten Einfluss gesunkener Marktpreise auf die nominellen Zusatzerlöse. Dennoch optimiert die 1DA-Prognose die Ausschöpfung der verfügbaren Marktpotenziale über alle Segmente hinweg am effizientesten.