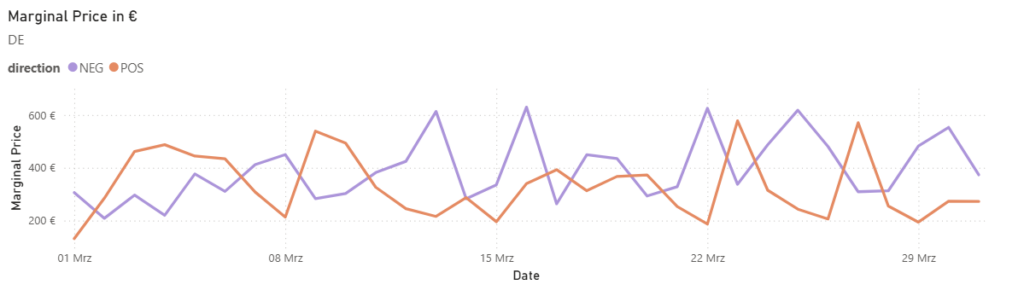

Überblick Erlösentwicklung – alle Märkte

Im März präsentierten sich die Regelleistungsmärkte in Deutschland und Österreich in einer außergewöhnlich dynamischen Verfassung, die durch einen nahezu flächendeckenden und massiven Anstieg des Preisniveaus geprägt war. In beiden Ländern zeigten die Grenzpreise im aFRR eine deutliche Aufwärtstendenz, wobei insbesondere die negativen Segmente eine extreme Steigerung verzeichneten. Auch im mFRR setzte sich dieser Trend im negativen Bereich mit großer Dynamik fort, während sich die positiven Produkte differenzierter entwickelten. Nach den rückläufigen Tendenzen im Februar kehrte sich die Bewegung auch im FCR deutlich um und markierte in beiden Märkten einen kräftigen Anstieg der Erlöse.

In Österreich stiegen die Grenzpreise im aFRR– massiv von 2.066 €/MW/h im Februar auf 10.434 €/MW/h im März an. Gleichzeitig kam es im aFRR+ ebenfalls zu einer deutlichen Steigerung von 4.738 €/MW/h auf 7.719 €/MW/h.

Im mFRR bewegten sich die Grenzpreise analog dazu kräftig nach oben. Der mFRR– verzeichnete einen Sprung von 1.850 €/MW/h auf 12.065 €/MW/h, während die Preise im mFRR+ auf 4.692 €/MW/h zulegten.

Im FCR kehrte sich der Trend des Vormonats ebenfalls um und die Erlöse stiegen markant auf 13.230 €/MW/h an, nachdem sie im Februar noch bei 6.959 €/MW/h gelegen hatten.

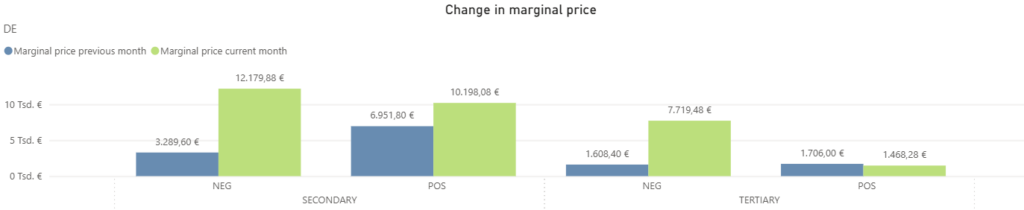

In Deutschland zeigte sich im März ein durchweg dynamisches Bild mit einer deutlichen Aufwärtstendenz in fast allen Märkten. Im aFRR– stiegen die Grenzpreise von 3.290 €/MW/h im Februar massiv auf 12.180 €/MW/h im März an. Ebenfalls eine klare Steigerung verzeichnete der aFRR+, welcher nach dem Rückgang im Vormonat nun wieder kräftig zulegte und auf 10.198 €/MW/h stieg.

Der mFRR folgte dieser Entwicklung im negativen Bereich mit großer Dynamik. Im mFRR– zeigte sich eine deutliche Zunahme der Grenzpreise von 1.608 €/MW/h auf 7.719 €/MW/h. Im Gegensatz dazu setzte der mFRR+ seine Abwärtsbewegung leicht fort und sank von 1.706 €/MW/h im Februar auf 1.468 €/MW/h im März.

Im FCR kehrte sich der Trend des Vormonats ebenfalls um. Nachdem die Erlöse im Februar noch gesunken waren, verzeichnete der FCR im März einen markanten Anstieg, wobei die Erlöse von 5.778 €/MW/h auf 12.343 €/MW/h kletterten.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im März verzeichneten die Regelleistungsmärkte in Deutschland und Österreich eine außergewöhnliche Dynamik, die zu einem massiven Anstieg der Erlöse in den sekundären Märkten führte. Diese positive Entwicklung spiegelte sich in einem signifikanten Zuwachs des Marktmittels wider, wobei FlexPowerHub die Markttrends durch eine präzise Prognose effizient abbildete und in vielen Segmenten die Performance im Vergleich zum Marktmittel weiter festigen konnte. Sowohl im Vergleich zum Vormonat als auch zum Vorjahr konnten so deutlich gesteigerte Erlöse realisiert werden.

Österreich

Im März verzeichneten die mit FlexPowerHub im aFRR+ erzielten Erlöse einen deutlichen Anstieg um 161 % auf 5.314 €/MW/h, nachdem im Februar noch 3.304 €/MW/h erreicht wurden. Das Marktmittel stieg im gleichen Zeitraum ebenfalls kräftig auf 5.701 €/MW/h (+60 %), womit die Erlösentwicklung die Marktbewegung erfolgreich abbildete. Die Bezuschlagungsquote ging dabei leicht auf 90 % zurück, während sich unsere Prognoseperformance stabil auf einem hohen Niveau von 93 % hielt.

Im aFRR– zeigte sich eine noch dynamischere Entwicklung: Hier stiegen die Erlöse massiv um 636 % auf 6.388 €/MW/h an (Vormonat: 1.004 €/MW/h). Parallel dazu kletterte das Marktmittel von 1.255 €/MW/h auf 7.240 €/MW/h. Die Bezuschlagungsquote im aFRR– verbesserte sich im März deutlich auf 92 % nach 86 % im Vormonat. Die Prognoseperformance hat sich ebenfalls deutlich von 80 % im Februar auf 88 % im März gesteigert.

Im Vergleich zum März 2025 zeigt sich eine deutlich stabilere Performance: Während die Erlösentwicklung im aFRR– im Vorjahr noch hinter dem Markt zurückblieb, konnte FlexPowerHub die aktuelle Marktdynamik bei gleichzeitig steigender Bezuschlagungsquote voll ausschöpfen.

Deutschland

Im aFRR+ erhöhten sich die mit FlexPowerHub erzielten Erlöse im März um 50 % auf 6.255 €/MW. Das Marktmittel stieg parallel von 5.231 €/MW auf 7.618 €/MW, wodurch die Bewegung weiterhin stark durch das insgesamt höhere Preisniveau im aFRR+ geprägt war. Die Bezuschlagungsquote blieb weiterhin auf einem sehr hohen Niveau und lag im März bei 95 %. Im gleichen Zeitraum verbesserte sich unsere Prognoseperformance auf 82 %. Ein Vergleich zum März 2025 zeigt eine deutlich positivere Dynamik, da im Vorjahr das Marktmittel nahezu stagnierte, während aktuell ein kräftiger Zuwachs zu verzeichnen ist.

Im aFRR– stiegen die Erlöse im März massiv auf 7.342 €/MW an, nach 1.378 €/MW im Vormonat. Das Marktmittel zeigte dieselbe Entwicklung und kletterte von 1.829 €/MW auf 8.771 €/MW. Die Bezuschlagungsquote von 73 % nach 82 % im Februar wies eine rückläufige Tendenz auf. Im Gegensatz dazu verbesserte sich die Prognoseperformance deutlich und lag im März bei 84 % nach 75 % im Vormonat. Im Vorjahresvergleich zum März 2025 fällt der aktuelle Zuwachs nochmals deutlich stärker aus, was den enormen Preisanstieg und das gestiegene Erlöspotenzial im negativen Segment unterstreicht.

Marktvolatilität

Im März zeigte sich im österreichischen und deutschen aFRR ein markantes Bild, das durch ein im Vergleich zum Vormonat deutlich angehobenes Preisniveau in beiden Märkten geprägt war. Während der Februar noch durch ein sehr niedriges Grundniveau mit vereinzelten, extremen Ausschlägen zum Monatsende bestach, präsentierte sich der März mit einer wesentlich konstanteren und verstetigten Volatilität. Im aFRR– etablierte sich ein gefestigtes, höheres Preisniveau, das weitgehend ohne die im Vorjahr beobachteten Sprünge auskam. Auch im aFRR+ zeigte sich eine Zunahme der Dynamik mit frequenteren Schwankungen, die jedoch stabiler waren als die isolierten Spitzenwerte der Vormonate. Insgesamt lässt sich eine Marktberuhigung mit hohem Preisniveau feststellen, bei der die Volatilität zwar zunahm, jedoch weniger durch starke Ausschläge geprägt war.

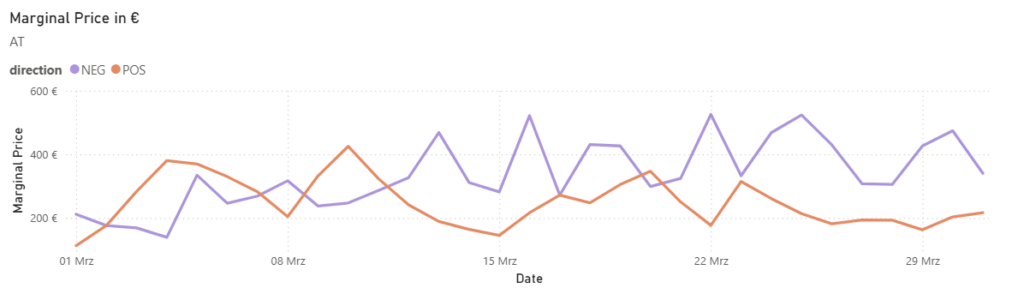

Im österreichischen aFRR– war der März durch ein deutlich angehobenes Preisniveau geprägt, das sich durch eine verstetigte Volatilität auszeichnete. Während die Preise in der ersten Monatshälfte zumeist stabil unter 60 €/MW/h agierten, markierte der 22. März mit 82,5 €/MW/h das Monatshoch. Trotz dieses nominal höheren Niveaus im Vergleich zum Februar 2026 blieb die Marktdynamik in sich konsistent und verzichtete auf isolierte, extreme Ausreißer. Dass diese Marktentwicklung präzise antizipiert werden konnte, spiegelt sich in der auf 88 % gesteigerten Prognoseperformance wider. Dank dieser hohen Vorhersagegüte gelang es, die Marktchancen effizient zu nutzen, wodurch die Bezuschlagungsquote deutlich auf 92 % verbessert werden konnte.

Ein Blick auf den Vorjahresvergleich unterstreicht diese Homogenität: Während der März 2025 durch eine sprunghafte Entwicklung mit Spitzenwerten von bis zu 95 €/MW und Einbrüchen auf 4,39 €/MW gekennzeichnet war, zeigte der aktuelle März eine wesentlich gefestigtere Struktur. Das Marktumfeld hat sich somit auf einem höheren preislichen Fundament stabilisiert, weist jedoch eine deutlich geringere Anfälligkeit für die im Vorjahr beobachteten Preissprünge auf.

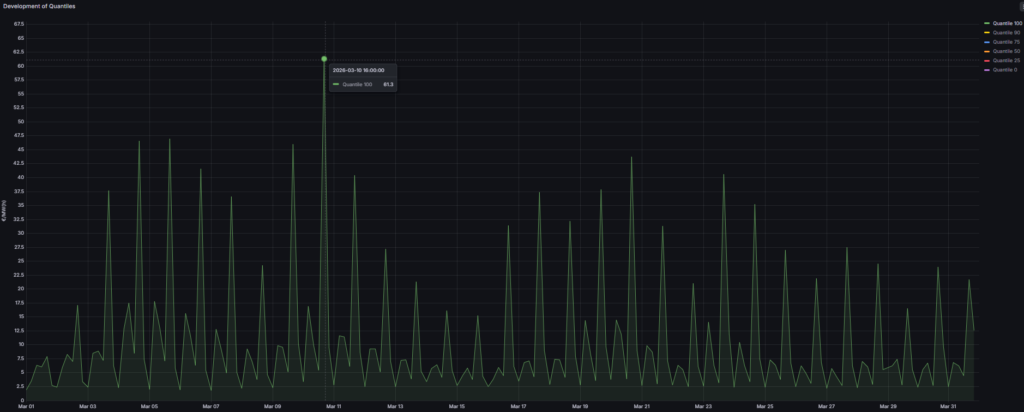

Im österreichischen aFRR+ zeigte der März eine im Vergleich zum Vormonat deutlich dynamischere Entwicklung. Nachdem der Monat auf einem niedrigen Niveau gestartet war, stiegen die Preise bereits in der ersten Woche auf Werte von über 35 €/MW/h an. Diese Aufwärtsbewegung gipfelte am 10. März um 16:00 Uhr in einem Monatshoch von 61,3 €/MW/h. Damit lag das Maximum im März deutlich über dem Februar-Hoch von 39 €/MW/h. Im Anschluss an diesen Peak sanken die Preise zur Monatsmitte hin gleichmäßig auf ein Niveau von unter 17,5 €/MW/h ab, bevor sie in der zweiten Monatshälfte wieder ohne starke Ausreißer anstiegen. In diesem dynamischen Umfeld hielt sich unsere Prognoseperformance stabil auf einem hohen Niveau von 93 %, was die Verlässlichkeit der Vorhersagemodelle unterstreicht. Die Bezuschlagungsquote ging dabei lediglich leicht auf 90 % zurück, was angesichts der deutlich gestiegenen Preisvolatilität ein sehr solides Ergebnis darstellt.

Ein Vergleich mit dem März 2025 verdeutlicht die veränderte Marktcharakteristik: Im Vorjahr bewegten sich die Preise den Großteil des Monats stabil unter 26 €/MW/h und waren lediglich durch zwei klare Ausschläge am 7. März (43,7 €/MW/h) und am 20. März (45,3 €/MW/h) geprägt. Während der März 2025 also durch punktuelle Spitzen in einem ansonsten flacheren Umfeld definiert war, agierte der aktuelle Monat auf einem insgesamt angehobenen Preisniveau mit weitaus stabileren Schwankungen.

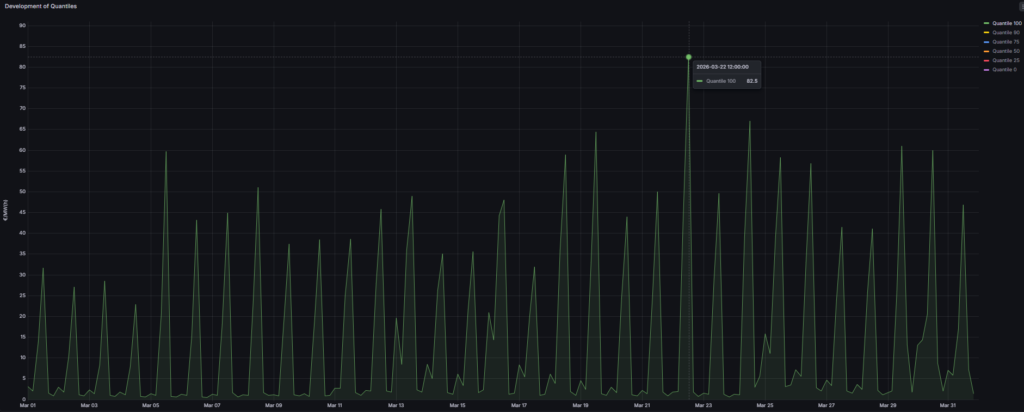

Im deutschen aFRR– war der März 2026 durch ein im Vergleich zum Februar deutlich angehobenes Preisniveau geprägt. Während sich die Preise im Vormonat über weite Strecken auf einem ruhigen Grundniveau von unter 10 €/MW/h hielten, bewegten sie sich im März größtenteils in einem Bereich von unter 55 €/MW/h. Trotz dieser generellen Verschiebung nach oben blieb der Markt im März von extremen Einzelsprüngen verschont. Insbesondere ein außergewöhnlicher Ausreißer, wie er am 25. Februar mit 97 €/MW/h beobachtet wurde, trat im aktuellen Berichtsmonat nicht auf. Das Monatshoch wurde am 22. März mit 89,3 €/MW/h erreicht. Diese veränderte Preisstruktur spiegelte sich auch in den Kennzahlen wider: Während sich die Prognoseperformance deutlich auf 84 % verbesserte und die neue Marktdynamik somit präziser vorhergesagt werden konnte, wies die Bezuschlagungsquote mit 73 % eine rückläufige Tendenz auf.

Im Vergleich zum Vorjahr zeigt sich eine Veränderung der Marktstruktur: Während der März 2025 noch von stetigen Schwankungen ohne starke Ausreißer definiert war, verlief die Preisbildung in diesem Jahr konstanter. Das Marktumfeld hat sich somit weg von kontinuierlichen Wellenbewegungen hin zu einer stabileren, wenn auch insgesamt höheren Preisdynamik entwickelt.

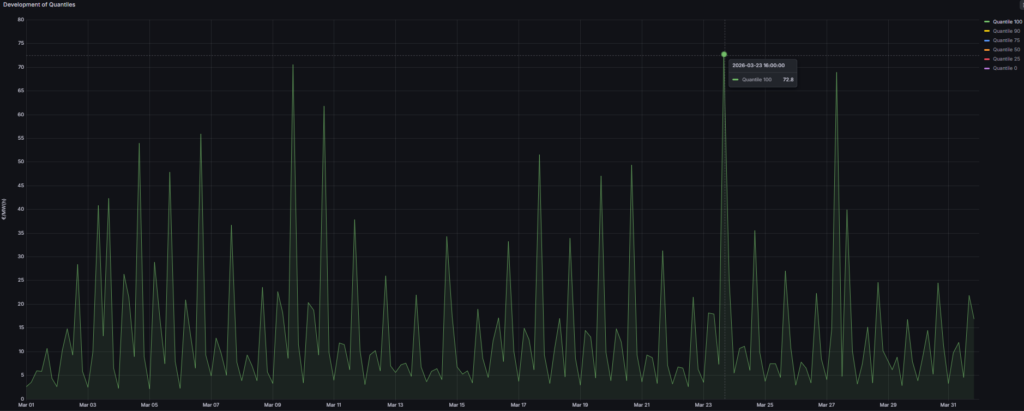

Im deutschen aFRR+ war der März 2026 durch eine spürbare Zunahme der Dynamik und ein insgesamt höheres Preisniveau als im Vormonat geprägt. Während sich das Preisbild im Februar noch weitgehend moderat präsentierte (unter 35 €/MW/h) und lediglich durch einzelne Spitzen bis maximal 55 €/MW/h unterbrochen wurde, etablierte sich im März ein Umfeld mit häufigeren Ausschlägen. Diese Bewegungen führten dazu, dass das Preisniveau regelmäßig über die 40-Euro-Marke kletterte, wobei am 23. März um 16:00 Uhr mit 72,8 €/MW/h das Monatshoch verzeichnet wurde. Dass wir diese Volatilität gewinnbringend nutzen konnten, zeigt die hervorragende Bezuschlagungsquote, die im März auf einem sehr hohen Niveau von 95 % stabilisiert wurde. Flankiert wurde dieser Erfolg durch eine verbesserte Prognoseperformance von 82 %, was belegt, dass unsere Modelle die häufigeren Preisausschläge präzise erfassen konnten.

Ein Vergleich mit dem März 2025 verdeutlicht die veränderte Volatilitätsstruktur: Das Vorjahr war fast durchgehend von Preisen unter 40 €/MW/h geprägt und lediglich von vereinzelten Preisspitzen unterbrochen, wobei der extreme Ausschlag von 372 €/MW/h am 6. März am deutlichsten hervorstach. Im März 2026 hingegen blieben solche vereinzelten, extremen Preissprünge aus. Stattdessen trat an deren Stelle eine verstetigte Volatilität mit mehreren regelmäßigen Ausschlägen auf einem insgesamt angehobenen Niveau. Der deutsche Markt hat sich somit im März 2026 weg von isolierten Einzelereignissen hin zu einer rhythmischeren und damit berechenbareren Preisdynamik entwickelt.

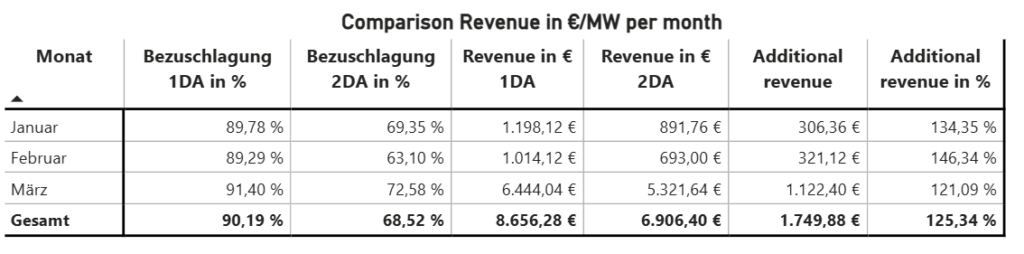

1DA vs. 2DA

Im März 2026 setzte sich der Trend einer überlegenen Performance der 1-Day-Ahead-Prognose (1DA) gegenüber der 2-Day-Ahead-Prognose (2DA) in allen betrachteten aFRR-Märkten fort. In einem Marktumfeld, das im Vergleich zum Februar durch ein signifikant höheres Preisniveau und eine verstetigte Volatilität geprägt war, ermöglichte der kürzere Prognosehorizont in Österreich und Deutschland erneut eine optimierte Gebotsstrategie und damit deutlich gesteigerte Gesamterlöse.

In Österreich untermauerten die Ergebnisse den wirtschaftlichen Mehrwert der 1DA in beiden Richtungen. Im aFRR– stieg die Bezuschlagungsquote der 1DA im März auf 91,4 %, während die 2DA bei 72,6 % lag. Dies resultierte in einem Mehrerlös von 1.122 €/MW/m. Auch im aFRR+ blieb der Vorteil markant. Bei einer Bezuschlagungsquote von 91,9 % generierte die 1DA Erlöse von 5.297 €/MW/m und erzielte damit einen Mehrerlös von 1.032 €/MW/m.

Der deutsche Markt spiegelte diese positive Entwicklung mit ebenfalls stark gestiegenen Absolutwerten wider. Im aFRR– erreichte die 1DA eine Bezuschlagungsquote von 93,6 %, während die 2DA lediglich bei 73,7 % lag. Erlösseitig führte dies zu Erlösen von 6.890 €/MW/m für die 1DA gegenüber 5.936 €/MW/m für die 2DA. Im aFRR+ war der Vorsprung der 1DA ebenfalls deutlich ausgeprägt. Trotz einer etwas geringeren Differenz in der Bezuschlagungsquote von 86,0 % (1DA) zu 78,0 % (2DA) erzielte die 1DA mit 5.960 €/MW/m im Vergleich zu 4.870 €/MW/m einen hohen Mehrerlös von 1.089 €/MW/m.

Zusammenfassend verdeutlicht der März 2026, dass die 1-Day-Ahead-Prognose in beiden Ländern und Richtungen einen konsistenten Vorteil liefert. Gerade bei dem in diesem Monat beobachteten massiven Anstieg des Preisniveaus zahlte sich die kurzfristige Anpassungsfähigkeit der 1DA durch eine effizientere Marktteilnahme und spürbar höhere Erlöse aus.