Nach dem bereits deutlichen Rückgang im Oktober setzte sich die Abwärtsbewegung auf den deutschen und österreichischen Regelleistungsmärkten im November klar fort. In allen Märkten lagen die Erlöse spürbar niedriger, während sich die Volatilität insgesamt etwas ruhiger, aber weiterhin gut wahrnehmbar zeigte.

In dieser Ausgabe unserer Marktanalyse betrachten wir die Entwicklung der Grenzpreise und Erlöse in FCR, aFRR und mFRR und vergleichen dabei die Märkte in Österreich und Deutschland. Darüber hinaus beleuchten wir die Performance von FlexPowerHub mit Fokus auf Prognosegenauigkeit, Bezuschlagungsquoten und Erlösentwicklung im Verhältnis zum Marktmittel und stellen unsere 1-Day-Ahead-Prognose der 2-Day-Ahead-Prognose gegenüber.

Wir wünschen Ihnen viel Freude beim Lesen der aktuellen Ausgabe und hoffen, dass die gewonnenen Einblicke eine wertvolle Unterstützung für Ihr Tagesgeschäft darstellen.

Überblick Erlösentwicklung – alle Märkte

Im November setzten sich die rückläufigen Grenzpreise auf den Regelleistungsmärkten in Deutschland und Österreich merklich fort. Nach dem bereits beobachteten Rückgang im Oktober gaben die Preisniveaus nun in allen Märkten weiter nach.

In Österreich war diese Abwärtsbewegung über alle Märkte hinweg klar erkennbar. Im aFRR- sanken die Grenzpreise von 14.177 €/MW/h im Oktober auf 5.300 €/MW/h im November. Der aFRR+, der im Oktober mit 24.767 €/MW/h noch ein vergleichsweise hohes Niveau gehalten hatte, ging markant auf 13.035 €/MW/h zurück. Auch im mFRR- sanken die Grenzpreise von 10.577 €/MW/h auf 4.534 €/MW/h, während sich der mFRR+ mit 4.138 €/MW/h nur leicht unter dem Vormonatswert von 4.711 €/MW/h bewegte. Im FCR setzte sich der bereits im Oktober begonnene Rückgang deutlich fort. Die Erlöse fielen hier auf ein spürbar niedrigeres Niveau von 6.786 €/MW/h.

Auch in Deutschland bewegten sich die Grenzpreise im November durchgehend nach unten. Im aFRR- fielen sie von 18.672 €/MW/h im Oktober auf 7.803 €/MW/h, im aFRR+ von 33.423 €/MW/h auf 16.674 €/MW/h. Der mFRR- verzeichnete ebenfalls einen deutlichen Rückgang von 7.339 €/MW/h auf 2.122 €/MW/h. Der mFRR+ zeigte sich hingegen etwas stabiler und sank moderater von 6.527 €/MW/h auf 5.198 €/MW/h. Im FCR spiegelte sich die Entwicklung aus Österreich wider. Die Erlöse gingen von 11.586 €/MW/h im Oktober auf 6.786 €/MW/h im November zurück und bestätigten damit das insgesamt deutlich niedrigere Niveau auf den Regelleistungsmärkten beider Länder.

Vergleich der mit FPH erzielten Erlöse und dem Marktmittel im aFRR

Im österreichischen aFRR+ kam es im November zu einem deutlichen Rückgang des Erlösniveaus. Mit FlexPowerHub konnten im November Erlöse von 8.769 €/MW/h erzielt werden, im Oktober waren es noch 15.777 €/MW/h. Das Marktmittel sank im gleichen Zeitraum von 17.922 €/MW/h auf 9.215 €/MW/h und zeigte damit eine ähnlich ausgeprägte Abwärtsbewegung. Die Bezuschlagungsquote verringerte sich im selben Zeitraum um 7,06 % auf 89,44 %, lag damit aber weiterhin auf einem hohen Niveau. Besonders positiv entwickelte sich die Prognoseperformance, die sich von 88 % auf 95 % im November deutlich verbesserte.

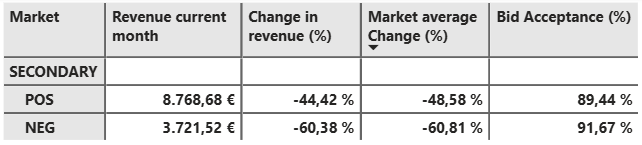

Im aFRR- gingen die mit FlexPowerHub erzielten Erlöse im November ebenfalls klar zurück. Sie sanken von 9.393 €/MW/h im Oktober auf 3.722 €/MW/h. Das Marktmittel verringerte sich ebenfalls und lag im November bei 3.870 €/MW/h. Die Bezuschlagungsquote gab um 4,21 % nach und lag bei 91,67 %, womit der Marktzugang weiterhin sehr stabil blieb. Die Prognoseperformance verbesserte sich leicht und stieg von einem bereits hohen Niveau von 95 % auf 96 %.

Im aFRR+ zeigte sich in Deutschland ein etwas differenzierteres Bild. Die mit FlexPowerHub erzielten Erlöse gingen von 16.075 €/MW/h im Oktober auf 10.776 €/MW/h im November zurück. Das Marktmittel verringerte sich im gleichen Zeitraum von 23.149 €/MW/h auf 12.081 €/MW/h und blieb damit weiterhin über dem mit FlexPowerHub erzielten Niveau, wenn auch auf deutlich gesunkenem Preisniveau. Positiv hervorzuheben ist die Bezuschlagungsquote, die sich um 6,62 % erhöhte und mit 90 % ein sehr gutes Niveau erreichte. Gleichzeitig verbesserte sich die Prognoseperformance deutlich von 69 % auf 89 % und unterstreicht damit die robuste Leistungsfähigkeit von FlexPowerHub im weiterhin anspruchsvollen Marktumfeld.

Im deutschen aFRR- setzte sich die im Oktober beobachtete Abwärtsbewegung im November fort. Die mit FlexPowerHub erzielten Erlöse gingen von 10.328 €/MW/h auf 4.277 €/MW/h zurück. Das Marktmittel sank im gleichen Zeitraum von 12.247 €/MW/h auf 4.922 €/MW/h und bestätigte damit die insgesamt rückläufige Marktsituation. Die Bezuschlagungsquote blieb auf einem soliden Niveau, verringerte sich allerdings um 9,23 % auf 88,33 %. Die Prognoseperformance stieg von 84 % auf 87 % und zeigte damit eine klare positive Entwicklung trotz der niedrigeren Erlöse.

Marktvolatilität

Auch im November blieb die Volatilität auf den österreichischen und deutschen Regelleistungsmärkten spürbar, zeigte sich jedoch insgesamt etwas ruhiger als im Oktober. In Österreich dominierte ein deutlich niedrigeres Preisniveau im aFRR- mit einem klaren Abwärtstrend über den Monat hinweg, während im aFRR+ vor allem zum Monatsende auffällige Preisspitzen zu beobachten waren. In Deutschland verliefen die Märkte über weite Teile des Monats auf moderaten Preisniveaus, wurden jedoch durch einzelne deutliche Ausschläge unterbrochen. Im direkten Vergleich zum Oktober fielen die extremen Spitzenwerte meist geringer aus und insbesondere im aFRR- verschob sich das Preisniveau spürbar nach unten, auch wenn kurzfristige Preissprünge weiterhin für ein anspruchsvolles Marktumfeld sorgten.

Österreich:

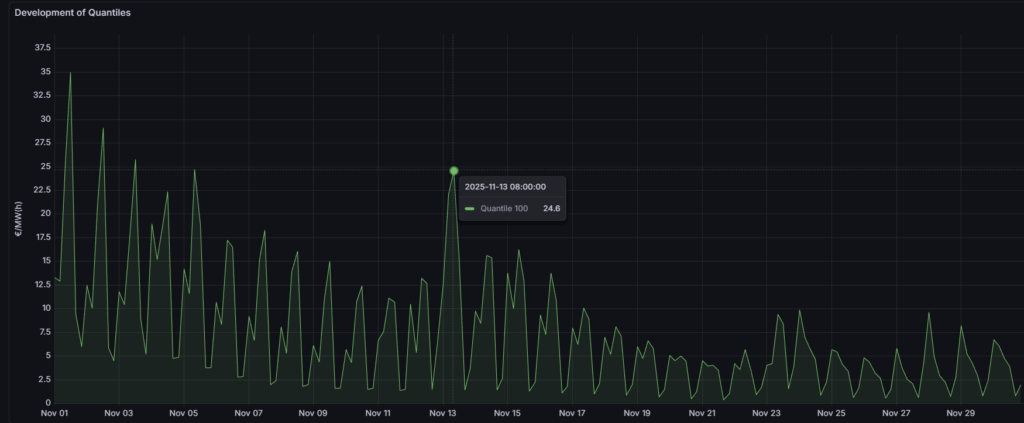

Im österreichischen aFRR- zeigte sich der November insgesamt deutlich ruhiger als der Vormonat. Der Monat startete mit einem vergleichsweise hohen Preisniveau von 35 €/MW/h am 1. November. Im weiteren Verlauf setzte sich ein nahezu durchgehender Abwärtstrend fort. Nur am 13. November kam es um 8 Uhr zu einem vorübergehenden Anstieg auf 24,6 €/MW/h, bevor sich die abwärts gerichtete Entwicklung wieder fortsetzte. Den tiefsten Wert erreichte der Markt am 21. November mit 0,36 €/MW/h, ehe der Monat am 30. November bei einem Preis von 1,95 €/MW/h ausklang. Im Vergleich zum Oktober, in dem noch mehrere deutlichere Ausschläge bis rund 75 €/MW/h zu beobachten waren, präsentierte sich der November damit spürbar ruhiger bei insgesamt tieferem Preisniveau. In diesem Umfeld verbesserte sich die Prognoseperformance leicht auf 96 %, was zeigt, dass das Modell den ruhigeren Abwärtstrend der Preise trotz der kurzen Unterbrechung zur Monatsmitte zuverlässig erfasste.

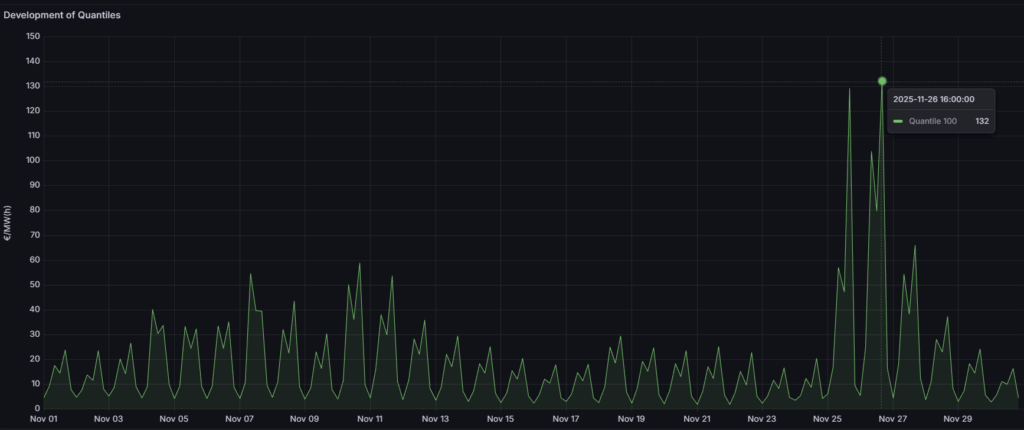

Im aFRR+ begann der November in Österreich auf einem niedrigen Ausgangsniveau von 4,86 €/MW/h. Über weite Teile des Monats schwankten die Preise in einer moderaten Bandbreite zwischen etwa 4,1 €/MW/h und 59 €/MW/h. Erst zum Monatsende kam es zu zwei markanten Preisspitzen. Am 25. November wurde ein Preis von 129 €/MW/h erreicht, gefolgt vom Monatshoch von 132 €/MW/h am 26. November. Danach kehrten die Preise wieder auf das zuvor vorherrschende Niveau zurück. Im Vergleich zum Oktober, in dem bereits zu Monatsbeginn das Hoch von 180 €/MW/h sowie mehrere deutliche Bewegungen im Verlauf auftraten, konzentrierte sich die stärkere Volatilität im November vor allem auf den Monatsausklang. Die extremsten Werte lagen etwas unter den Spitzen des Vormonats, während das übrige Monatsbild von einer etwas ruhigeren, aber weiterhin lebhaften Preisentwicklung geprägt war. In diesem Marktumfeld verbesserte sich die Prognoseperformance spürbar von 88 % im Oktober auf 95 % im November, was darauf hinweist, dass das Modell sowohl das über weite Teile geordnete Preisbild als auch die kurzzeitigen Preisspitzen zum Monatsende deutlich genauer erfasste.

Deutschland:

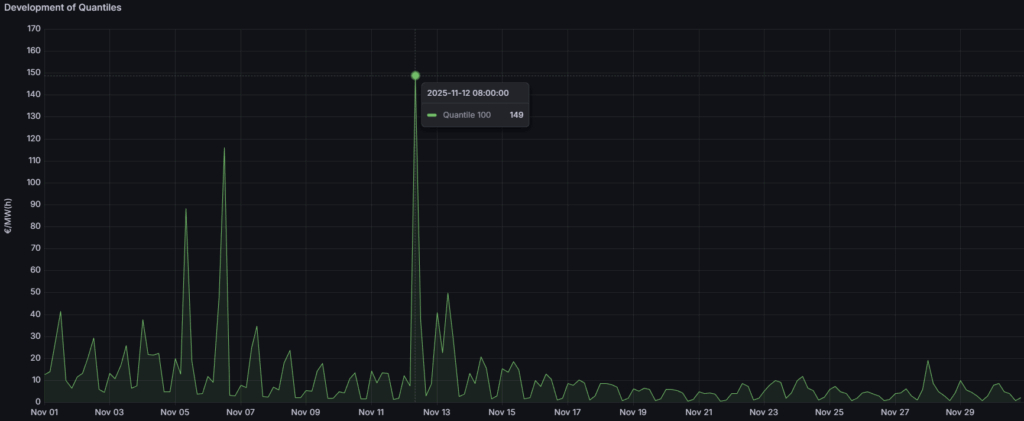

Der deutsche aFRR- war im November über große Teile des Monats durch ein niedriges Preisniveau gekennzeichnet. In vielen Zeitscheiben lagen die Preise unter 30 €/MW/h, was auf ein insgesamt moderates Marktumfeld schließen lässt. Dennoch traten einige deutliche Ausreißer auf. Zu Monatsbeginn wurde am 5. November ein Preis von 88,5 €/MW/h beobachtet, gefolgt von 116 €/MW/h am 6. November. Die auffälligste Bewegung zeigte sich am 12. November. Hier stieg der Preis von 7,66 €/MW/h um 4 Uhr auf 149 €/MW/h um 8 Uhr, bevor er bis 16 Uhr wieder auf 3 €/MW/h zurückfiel. Im Vergleich zum Oktober, in dem die Spitzenwerte noch bis 181 €/MW/h reichten und das allgemeine Niveau häufig unterhalb von 90 €/MW/h lag, verlagerten sich die Preise im November nochmals stärker in einen niedrigeren Bereich. Die Zahl der starken Ausschläge blieb begrenzt, sodass sich der Markt insgesamt etwas beruhigter, aber weiterhin volatil zeigte. In diesem Umfeld verbesserte sich die Prognoseperformance leicht von 84 % auf 87 %. Unser Prognosemodell erfasste die insgesamt ruhigere, aber weiterhin von einzelnen Ausreißern geprägte Marktentwicklung damit zunehmend präzise.

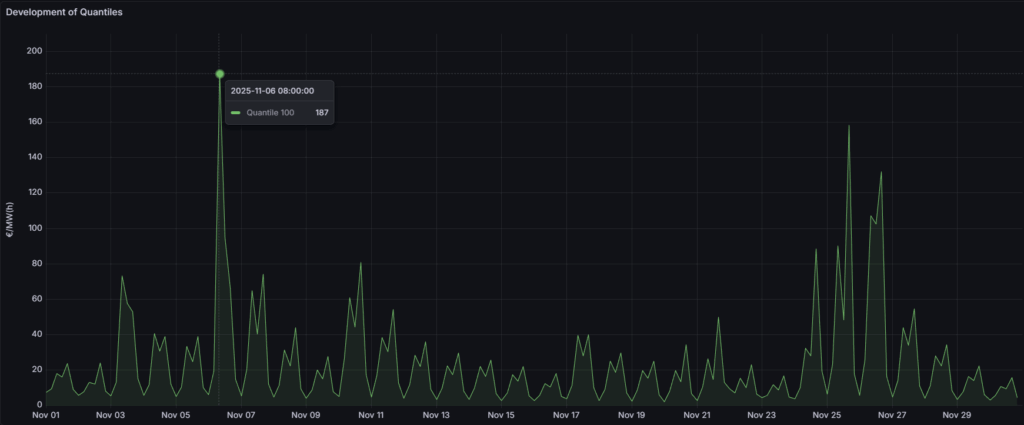

Im deutschen aFRR+ bewegten sich die Preise im November über weite Strecken des Monats auf einem Niveau unter 80 €/MW/h. Trotz dieses moderaten Grundniveaus kam es zu mehreren deutlichen Preisspitzen. Besonders hervorzuheben ist der 6. November, an dem der Preis innerhalb von vier Stunden von 19,2 €/MW/h auf 187 €/MW/h anstieg. Weitere auffällige Bewegungen wurden gegen Monatsende registriert. Am 25. November wurde ein Preis von 159 €/MW/h erreicht, gefolgt von 132 €/MW/h am 26. November. Im Vergleich zum Oktober, in dem einzelne extreme Spitzen bis 567 €/MW/h auftraten und mehrere hohe Ausschläge den Monat prägten, fielen die Maximalwerte im November spürbar moderater aus. Dennoch blieb das Marktumfeld klar von punktuellen, teils abrupten Preissprüngen geprägt, die weiterhin eine erhöhte Aufmerksamkeit im Handels- und Prognoseprozess erforderlich machen. In diesem Umfeld verbesserte sich die Prognoseperformance deutlich von 69 % im Oktober auf 89 % im November. Unser Prognosemodell konnte die moderateren Extremwerte und die weiterhin punktuell auftretenden Preissprünge damit spürbar präzise erfassen.

Insgesamt zeigte sich die Volatilität im November in beiden Ländern etwas abgemildert, blieb jedoch ein zentraler Faktor für die Teilnahme und Vermarktungsstrategien auf den Regelleistungsmärkten. Obwohl das generelle Preisniveau niedriger war, machten punktuelle, teils abrupte Preissprünge weiterhin eine präzise Prognose erforderlich. Die Verbesserung der Prognoseperformance in allen betrachteten Segmenten zeigt, dass unser Prognosemodell das Zusammenspiel aus ruhigerem Grundmuster und einzelnen Extrembewegungen zuverlässig abbilden konnte.

1DA vs. 2DA

Im November traten die Vorteile der 1-Day-Ahead-Prognose (1DA) gegenüber der 2-Day-Ahead-Prognose (2DA) in den aFRR Märkten erneut deutlich zutage. In beiden Ländern führte der 1DA Ansatz zu höheren Bezuschlagungsquoten und spürbar höheren Erlösen, was den Wert eines kürzeren Prognosehorizonts für die kurzfristige Einsatzoptimierung unterstreicht.

In Österreich zeigte sich dieser Vorteil besonders im aFRR-. Die 1DA Prognose erreichte eine Bezuschlagungsquote von 88,33 % und lag damit klar vor den 71,11 % der 2DA. Auf dieser Basis wurden Erlöse von 3.668 €/MW/h erzielt, was zusätzlichen Erlösen von 648 €/MW/h und einem Erlösvorteil von 21 % gegenüber der 2DA entspricht. Im aFRR+ fiel der Unterschied bei der Bezuschlagung noch deutlicher aus. Hier erreichte die 1DA 97 % gegenüber 81 % bei der 2DA. Die Erlöse beliefen sich auf 8.651 €/MW/h, womit zusätzliche 1.343 €/MW/h bzw. ein Plus von 18 % im Vergleich zur 2DA erzielt wurden.

In Deutschland fiel das Bild für die 1DA noch überlegener aus. Im aFRR- lag die Bezuschlagungsquote der 1DA bei 94 %, während die 2DA 77 % erreichte. Die mit 1DA erzielten Erlöse beliefen sich auf 4.318 €/MW/h und lagen damit 1.031 €/MW/h über den Erlösen der 2DA, was einem Erlösvorteil von 31 % entspricht. Im aFRR+ erreichte die 1DA eine Bezuschlagungsquote von 92 % gegenüber 83 % bei der 2DA. Hier wurden mit 1DA Erlöse von 10.548 €/MW/h erzielt, was zusätzlichen 2.575 €/MW/h und einem Zuwachs von 32 % im Vergleich zur 2DA entspricht.

Aus Erlössicht war der deutsche aFRR+ damit der attraktivste Markt im November. Hier kombinierte die 1DA Prognose die höchsten absoluten Erlöse von 10.548 €/MW/h mit einem deutlichen Vorsprung gegenüber der 2DA. Für Anlagenbetreiber, die ihr Erlöspotenzial bestmöglich ausschöpfen möchten, ist diese Verbindung aus hoher Bezuschlagungsquote und hohem absoluten Erlösniveau besonders relevant. Insgesamt bestätigen die Ergebnisse des Novembers erneut, dass eine 1-Day-Ahead-Prognose die Marktreaktionsfähigkeit stärkt und hilft, insbesondere in volatilen aFRR Märkten einen größeren Teil des verfügbaren Erlöspotenzials zu realisieren.